* Topic officiel des ESC *

Le 02 février 2021 à 22:12:03 WebcamPower a écrit :

Le 02 février 2021 à 16:23:35 HighlightReel a écrit :

Le 31 janvier 2021 à 12:18:45 HighlightReel a écrit :

Critères :

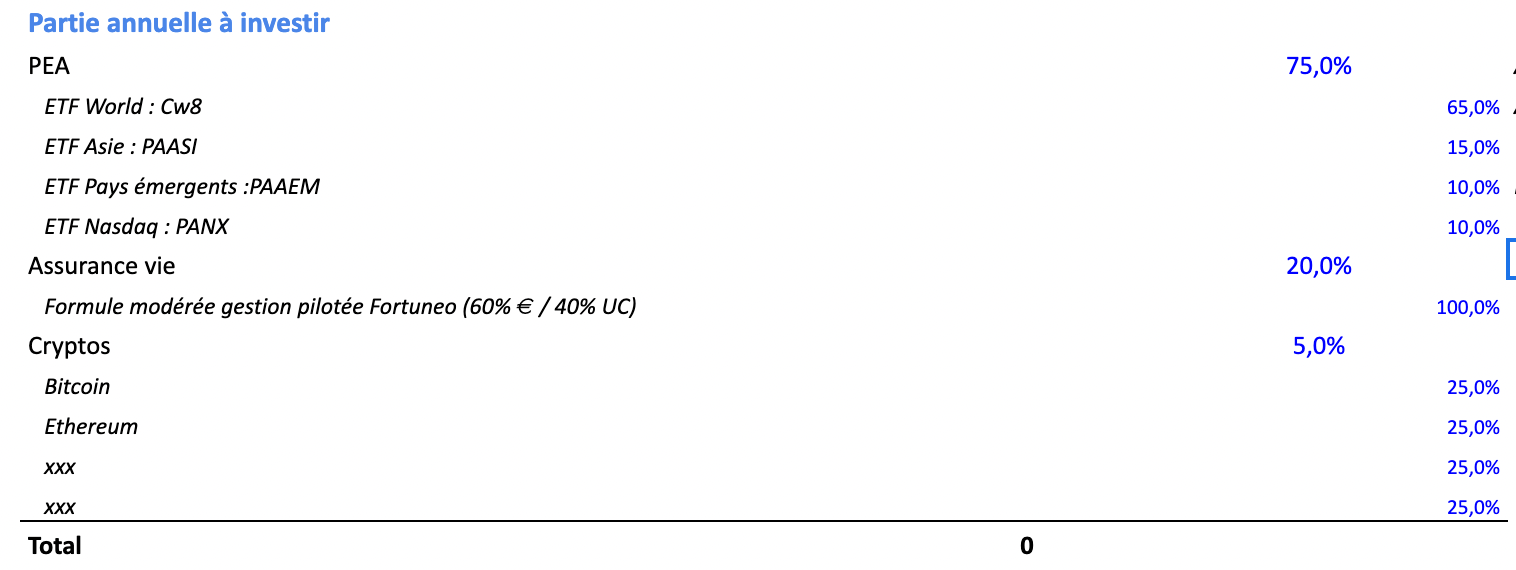

Il y a des kheys spécialistes de l'épargne ici ? Un avis sur ma stratégie ?Sachant que :

- Objectif : Moyen long-terme (5-10 ans) pour faire un apport sur un achat immobilier.

- 5000€ de mise de départ

- 500€/1000€ par an à ajouter

- Je travaille en fonds donc majeure partie de mon épargne c'est le carried en dépense obligatoire chaque année

- Toute ma participation et intéressement va sur un PEE/PERCO avec abondement + niche fiscale

- Cette stratégie est donc le complément de ces deux investissements majoritaires

- Je garde 13K€ sur un livret A + jeune + compte courant en épargne de précaution.

Stratégie envisagée :

Vous avez des avis / conseils ? Risquée, pas risquée ?

Up les épiciers

Déjà super pour le PEE/Perco

Ensuite ce qui me pose pb dans ton allocation c'est l'AV en gestion pilotée, tu n'as pas besoin d'une gestion pilotée c'est absurde, on va prélever des frais de gestion pilotée our en plus investir ton argent sur des fonds qui ne battront pas leur indice et qui ont 5 à 10 fois plus de frais qu'un bête ETF.

Tu peux ouvrir une AV qui en plus aurait un meilleur rendement du fonds euro que ce qu'il y a sur Fortukheyo, je pense par exemple au contrat Darjeeling proposé par Swiss Life, contrat évoqué dans le test ici : https://avenuedesinvestisseurs.fr/av-assurance-vie/les-meilleures-assurances-vie/

Le contrat Darjeeling est très bien pour t'exposer à des fonds High Yield de très bonne qualité, le High Yield tu ne peux pas t'y exposer en PEA donc l'AV est très bien pour ça, et en plus les ETF font encore assez mal le job au niveau du High Yield pour diverses raisons, et donc tu peux panacher ton assurance vie entre mix de fonds euro et des fonds de high yield pour essayer d'avoir un rendement intéressant sur le fonds euro avec le mécanisme incitatif proposé par Swiss LifeEt les crypto, pourquoi pas ouais, par contre prendre autre chose que du BTC c'est très controversé. Si j'étais toi je ne souhaiterais m'exposer qu'au bitcoin car c'est tout simplement la plus réputée actuellement et le cours des autres est de toute façon extrêmement corrélé au BTC. Après reste la question de comment t'y exposer : Es tu sûr de vouloir en acheter en brut sur un exchange, quitte à prendre le risque de te faire pirater ton espace et te faire vider tes btc, ou est-ce que tu préfères pas prendre un ETF indexé sur le cours du bitcoin, ça c'est à toi de voir.

Bref voilà mon avis.

Le PEA très bien, y a des paris stratégiques mais why not. Les crypto grand oui mais imo only bitcoin, et l'AV gestion pilotée hell no tu peux faire mieux que ça

Merci pour ton avis khey. En effet d'accord avec toi pour les cryptos. Avec un peu de recul, vraiment trop risquée de mettre sur 4 pour du long terme. Je vais donc surpondérer le bitcoin et juste faire un léger pari sur l'eth (never knows). Je vais faire 70/30 je pense.

Pour l'assurance vie, j'entends tes arguments mais franchement flemme de la gérer, alors que je gère déjà mon PEA. La diversification çà passe aussi pour moi par la diversifcation des acteurs (PEE/PERCO = pilotée par un asset manager, PEA = moi, AV = pilotée par un autre asset manager). Par contre j'entends que Fortuneo est peut être pas le mieux. T'en penses quoi de Yomoni ? https://avenuedesinvestisseurs.fr/av-assurance-vie/gestion-pilotee/

Webcam qui voulait pas du tout de crypto quand c'était dans le range des 6k et maintenant qui donne des conseils dessus

Bientôt y aura le gars en conseil en strat qui va changer son avis dessus

Sinon pour l'etf crypto plutôt pas intéressant je pense. Un etf crypto à la grayscale derriere ça va être coinbase en custodian donc même si le risque est plus faible qu'un exchange classique il existe quand même. Ça revient un peu au même que de laisser ça dans les cold wallet de binance/coinbase quoi et les fees en moins

Sinon tout simplement tu te prends une ledger/un paper wallet. Et à partir d'un certains montant tu fais comme moi, coffre à la banque (pas tous tes seed/keys entièrement dedans) et t'es plutôt safe

et n'oubliez pas de venir feed le ponzi .gif ":-)")

Le 03 février 2021 à 00:15:09 HighlightReel a écrit :

Le 02 février 2021 à 22:12:03 WebcamPower a écrit :

Le 02 février 2021 à 16:23:35 HighlightReel a écrit :

Le 31 janvier 2021 à 12:18:45 HighlightReel a écrit :

Critères :

Il y a des kheys spécialistes de l'épargne ici ? Un avis sur ma stratégie ?Sachant que :

- Objectif : Moyen long-terme (5-10 ans) pour faire un apport sur un achat immobilier.

- 5000€ de mise de départ

- 500€/1000€ par an à ajouter

- Je travaille en fonds donc majeure partie de mon épargne c'est le carried en dépense obligatoire chaque année

- Toute ma participation et intéressement va sur un PEE/PERCO avec abondement + niche fiscale

- Cette stratégie est donc le complément de ces deux investissements majoritaires

- Je garde 13K€ sur un livret A + jeune + compte courant en épargne de précaution.

Stratégie envisagée :

Vous avez des avis / conseils ? Risquée, pas risquée ?

Up les épiciers

Déjà super pour le PEE/Perco

Ensuite ce qui me pose pb dans ton allocation c'est l'AV en gestion pilotée, tu n'as pas besoin d'une gestion pilotée c'est absurde, on va prélever des frais de gestion pilotée our en plus investir ton argent sur des fonds qui ne battront pas leur indice et qui ont 5 à 10 fois plus de frais qu'un bête ETF.

Tu peux ouvrir une AV qui en plus aurait un meilleur rendement du fonds euro que ce qu'il y a sur Fortukheyo, je pense par exemple au contrat Darjeeling proposé par Swiss Life, contrat évoqué dans le test ici : https://avenuedesinvestisseurs.fr/av-assurance-vie/les-meilleures-assurances-vie/

Le contrat Darjeeling est très bien pour t'exposer à des fonds High Yield de très bonne qualité, le High Yield tu ne peux pas t'y exposer en PEA donc l'AV est très bien pour ça, et en plus les ETF font encore assez mal le job au niveau du High Yield pour diverses raisons, et donc tu peux panacher ton assurance vie entre mix de fonds euro et des fonds de high yield pour essayer d'avoir un rendement intéressant sur le fonds euro avec le mécanisme incitatif proposé par Swiss LifeEt les crypto, pourquoi pas ouais, par contre prendre autre chose que du BTC c'est très controversé. Si j'étais toi je ne souhaiterais m'exposer qu'au bitcoin car c'est tout simplement la plus réputée actuellement et le cours des autres est de toute façon extrêmement corrélé au BTC. Après reste la question de comment t'y exposer : Es tu sûr de vouloir en acheter en brut sur un exchange, quitte à prendre le risque de te faire pirater ton espace et te faire vider tes btc, ou est-ce que tu préfères pas prendre un ETF indexé sur le cours du bitcoin, ça c'est à toi de voir.

Bref voilà mon avis.

Le PEA très bien, y a des paris stratégiques mais why not. Les crypto grand oui mais imo only bitcoin, et l'AV gestion pilotée hell no tu peux faire mieux que ça

Merci pour ton avis khey. En effet d'accord avec toi pour les cryptos. Avec un peu de recul, vraiment trop risquée de mettre sur 4 pour du long terme. Je vais donc surpondérer le bitcoin et juste faire un léger pari sur l'eth (never knows). Je vais faire 70/30 je pense.

Pour l'assurance vie, j'entends tes arguments mais franchement flemme de la gérer, alors que je gère déjà mon PEA. La diversification çà passe aussi pour moi par la diversifcation des acteurs (PEE/PERCO = pilotée par un asset manager, PEA = moi, AV = pilotée par un autre asset manager). Par contre j'entends que Fortuneo est peut être pas le mieux. T'en penses quoi de Yomoni ? https://avenuedesinvestisseurs.fr/av-assurance-vie/gestion-pilotee/

70/30 btc/eth c'est très bien pour la composition de ton folio. Si tu veux potentiellement gagner bcp plus (et donc avec bcp plus de risque) tu peux tenter de joueur sur d'autres d'alt.

Des exemples bêtes et connus :

- 1inch on me l'a proposé à 0.07$ avec 1year cliff et 4 year linear unlock en septembre, il est à 4.5$

aujourd'hui.

- grt le seed etait à 0.001-0.0016 y a 1.5-2 ans,unlock dans quelques mois, aujourd'hui le token est à 0.75. La publique de novembre était à 0.03 et très simple d'accès (cap limité à 5k$ mais bon) donc avec un petit 5k$ tu tapais quasi 100k en 2 mois d'attente.

Après c'est généralisé en ce moment tout moon fort mais aucune idée de quand ça va descendre donc fout pas plus de 10 ou 20% de ton folio sur tout ça

<spoil>

Et pas de x4 sur du hold quand on à une courbe à la verticale pauvre fou  </spoil>

</spoil>

Le 03 février 2021 à 05:29:46 MrMacarons a écrit :

Le 03 février 2021 à 00:15:09 HighlightReel a écrit :

Le 02 février 2021 à 22:12:03 WebcamPower a écrit :

Le 02 février 2021 à 16:23:35 HighlightReel a écrit :

Le 31 janvier 2021 à 12:18:45 HighlightReel a écrit :

Critères :

Il y a des kheys spécialistes de l'épargne ici ? Un avis sur ma stratégie ?Sachant que :

- Objectif : Moyen long-terme (5-10 ans) pour faire un apport sur un achat immobilier.

- 5000€ de mise de départ

- 500€/1000€ par an à ajouter

- Je travaille en fonds donc majeure partie de mon épargne c'est le carried en dépense obligatoire chaque année

- Toute ma participation et intéressement va sur un PEE/PERCO avec abondement + niche fiscale

- Cette stratégie est donc le complément de ces deux investissements majoritaires

- Je garde 13K€ sur un livret A + jeune + compte courant en épargne de précaution.

Stratégie envisagée :

Vous avez des avis / conseils ? Risquée, pas risquée ?

Up les épiciers

Déjà super pour le PEE/Perco

Ensuite ce qui me pose pb dans ton allocation c'est l'AV en gestion pilotée, tu n'as pas besoin d'une gestion pilotée c'est absurde, on va prélever des frais de gestion pilotée our en plus investir ton argent sur des fonds qui ne battront pas leur indice et qui ont 5 à 10 fois plus de frais qu'un bête ETF.

Tu peux ouvrir une AV qui en plus aurait un meilleur rendement du fonds euro que ce qu'il y a sur Fortukheyo, je pense par exemple au contrat Darjeeling proposé par Swiss Life, contrat évoqué dans le test ici : https://avenuedesinvestisseurs.fr/av-assurance-vie/les-meilleures-assurances-vie/

Le contrat Darjeeling est très bien pour t'exposer à des fonds High Yield de très bonne qualité, le High Yield tu ne peux pas t'y exposer en PEA donc l'AV est très bien pour ça, et en plus les ETF font encore assez mal le job au niveau du High Yield pour diverses raisons, et donc tu peux panacher ton assurance vie entre mix de fonds euro et des fonds de high yield pour essayer d'avoir un rendement intéressant sur le fonds euro avec le mécanisme incitatif proposé par Swiss LifeEt les crypto, pourquoi pas ouais, par contre prendre autre chose que du BTC c'est très controversé. Si j'étais toi je ne souhaiterais m'exposer qu'au bitcoin car c'est tout simplement la plus réputée actuellement et le cours des autres est de toute façon extrêmement corrélé au BTC. Après reste la question de comment t'y exposer : Es tu sûr de vouloir en acheter en brut sur un exchange, quitte à prendre le risque de te faire pirater ton espace et te faire vider tes btc, ou est-ce que tu préfères pas prendre un ETF indexé sur le cours du bitcoin, ça c'est à toi de voir.

Bref voilà mon avis.

Le PEA très bien, y a des paris stratégiques mais why not. Les crypto grand oui mais imo only bitcoin, et l'AV gestion pilotée hell no tu peux faire mieux que ça

Merci pour ton avis khey. En effet d'accord avec toi pour les cryptos. Avec un peu de recul, vraiment trop risquée de mettre sur 4 pour du long terme. Je vais donc surpondérer le bitcoin et juste faire un léger pari sur l'eth (never knows). Je vais faire 70/30 je pense.

Pour l'assurance vie, j'entends tes arguments mais franchement flemme de la gérer, alors que je gère déjà mon PEA. La diversification çà passe aussi pour moi par la diversifcation des acteurs (PEE/PERCO = pilotée par un asset manager, PEA = moi, AV = pilotée par un autre asset manager). Par contre j'entends que Fortuneo est peut être pas le mieux. T'en penses quoi de Yomoni ? https://avenuedesinvestisseurs.fr/av-assurance-vie/gestion-pilotee/

70/30 btc/eth c'est très bien pour la composition de ton folio. Si tu veux potentiellement gagner bcp plus (et donc avec bcp plus de risque) tu peux tenter de joueur sur d'autres d'alt.

Des exemples bêtes et connus :

- 1inch on me l'a proposé à 0.07$ avec 1year cliff et 4 year linear unlock en septembre, il est à 4.5$

aujourd'hui.

- grt le seed etait à 0.001-0.0016 y a 1.5-2 ans,unlock dans quelques mois, aujourd'hui le token est à 0.75. La publique de novembre était à 0.03 et très simple d'accès (cap limité à 5k$ mais bon) donc avec un petit 5k$ tu tapais quasi 100k en 2 mois d'attente.Après c'est généralisé en ce moment tout moon fort mais aucune idée de quand ça va descendre donc fout pas plus de 10 ou 20% de ton folio sur tout ça

<spoil>

Et pas de x4 sur du hold quand on à une courbe à la verticale pauvre fou

Yomoni en gestion pilotée c'est parmi les meilleurs et site vachement bien fait, j'ai eu qq AV dessus et j'avais parrainé quelques personnes qu'en sont toutes contentes. Disons que Yomoni pour moi c'est vraiment la solution par excellence à recommander à un plombier, à un ingénieur en maintenance industrielle, à un artiste, à quelqu'un qui bosse très loin de la finance et qu'en a rien à foutre. Pour qqn en fonds qui à priori est intéressé par ça je trouve ça un peu dommage mais ça reste très bien POUR une gestion pilotée

J'ai repris de l'ETH y a quelques jours d'ailleurs.

Merci pour vos conseils les kheys ; )

Et Webcam certes je travaille dans un fonds mais je suis loin de la finance de marché. J'ai déjà assez à me préoccuper de mon portefeuille (et donc du carried) pour vouloir justement une partie en pilotée. Sachant que je le rappelle on parle de 25% de mon épargne "variable" qui représente genre même pas 20% de mon épargne globale.

Le 03 février 2021 à 05:29:46 MrMacarons a écrit :

Le 03 février 2021 à 00:15:09 HighlightReel a écrit :

Le 02 février 2021 à 22:12:03 WebcamPower a écrit :

Le 02 février 2021 à 16:23:35 HighlightReel a écrit :

Le 31 janvier 2021 à 12:18:45 HighlightReel a écrit :

Critères :

Il y a des kheys spécialistes de l'épargne ici ? Un avis sur ma stratégie ?Sachant que :

- Objectif : Moyen long-terme (5-10 ans) pour faire un apport sur un achat immobilier.

- 5000€ de mise de départ

- 500€/1000€ par an à ajouter

- Je travaille en fonds donc majeure partie de mon épargne c'est le carried en dépense obligatoire chaque année

- Toute ma participation et intéressement va sur un PEE/PERCO avec abondement + niche fiscale

- Cette stratégie est donc le complément de ces deux investissements majoritaires

- Je garde 13K€ sur un livret A + jeune + compte courant en épargne de précaution.

Stratégie envisagée :

Vous avez des avis / conseils ? Risquée, pas risquée ?

Up les épiciers

Déjà super pour le PEE/Perco

Ensuite ce qui me pose pb dans ton allocation c'est l'AV en gestion pilotée, tu n'as pas besoin d'une gestion pilotée c'est absurde, on va prélever des frais de gestion pilotée our en plus investir ton argent sur des fonds qui ne battront pas leur indice et qui ont 5 à 10 fois plus de frais qu'un bête ETF.

Tu peux ouvrir une AV qui en plus aurait un meilleur rendement du fonds euro que ce qu'il y a sur Fortukheyo, je pense par exemple au contrat Darjeeling proposé par Swiss Life, contrat évoqué dans le test ici : https://avenuedesinvestisseurs.fr/av-assurance-vie/les-meilleures-assurances-vie/

Le contrat Darjeeling est très bien pour t'exposer à des fonds High Yield de très bonne qualité, le High Yield tu ne peux pas t'y exposer en PEA donc l'AV est très bien pour ça, et en plus les ETF font encore assez mal le job au niveau du High Yield pour diverses raisons, et donc tu peux panacher ton assurance vie entre mix de fonds euro et des fonds de high yield pour essayer d'avoir un rendement intéressant sur le fonds euro avec le mécanisme incitatif proposé par Swiss LifeEt les crypto, pourquoi pas ouais, par contre prendre autre chose que du BTC c'est très controversé. Si j'étais toi je ne souhaiterais m'exposer qu'au bitcoin car c'est tout simplement la plus réputée actuellement et le cours des autres est de toute façon extrêmement corrélé au BTC. Après reste la question de comment t'y exposer : Es tu sûr de vouloir en acheter en brut sur un exchange, quitte à prendre le risque de te faire pirater ton espace et te faire vider tes btc, ou est-ce que tu préfères pas prendre un ETF indexé sur le cours du bitcoin, ça c'est à toi de voir.

Bref voilà mon avis.

Le PEA très bien, y a des paris stratégiques mais why not. Les crypto grand oui mais imo only bitcoin, et l'AV gestion pilotée hell no tu peux faire mieux que ça

Merci pour ton avis khey. En effet d'accord avec toi pour les cryptos. Avec un peu de recul, vraiment trop risquée de mettre sur 4 pour du long terme. Je vais donc surpondérer le bitcoin et juste faire un léger pari sur l'eth (never knows). Je vais faire 70/30 je pense.

Pour l'assurance vie, j'entends tes arguments mais franchement flemme de la gérer, alors que je gère déjà mon PEA. La diversification çà passe aussi pour moi par la diversifcation des acteurs (PEE/PERCO = pilotée par un asset manager, PEA = moi, AV = pilotée par un autre asset manager). Par contre j'entends que Fortuneo est peut être pas le mieux. T'en penses quoi de Yomoni ? https://avenuedesinvestisseurs.fr/av-assurance-vie/gestion-pilotee/

70/30 btc/eth c'est très bien pour la composition de ton folio. Si tu veux potentiellement gagner bcp plus (et donc avec bcp plus de risque) tu peux tenter de joueur sur d'autres d'alt.

Des exemples bêtes et connus :

- 1inch on me l'a proposé à 0.07$ avec 1year cliff et 4 year linear unlock en septembre, il est à 4.5$

aujourd'hui.

- grt le seed etait à 0.001-0.0016 y a 1.5-2 ans,unlock dans quelques mois, aujourd'hui le token est à 0.75. La publique de novembre était à 0.03 et très simple d'accès (cap limité à 5k$ mais bon) donc avec un petit 5k$ tu tapais quasi 100k en 2 mois d'attente.Après c'est généralisé en ce moment tout moon fort mais aucune idée de quand ça va descendre donc fout pas plus de 10 ou 20% de ton folio sur tout ça

<spoil>

Et pas de x4 sur du hold quand on à une courbe à la verticale pauvre fou

Ah c'est redevenu la folie les ICO ? C'était un x5 assuré en 2017

Faites gaffe quand ça crash, les ICO ça crash encore plus. ICO faites fin 2017 -> récupéré ma mise début 2019

Le 03 février 2021 à 15:21:14 Zboubidunet a écrit :

C'est quoi les filières les plus intéressantes en esc ? par rapport aux nombres d'heures par semaine au taff, le taux de chômage et la diversités des missions ? Plus achat ? consulting ? finance ?

Difficile à dire, c'est très rare d'avoir tout ça à la fois

Le 03 février 2021 à 16:06:31 AndroidWindows a écrit :

Le 03 février 2021 à 15:21:14 Zboubidunet a écrit :

C'est quoi les filières les plus intéressantes en esc ? par rapport aux nombres d'heures par semaine au taff, le taux de chômage et la diversités des missions ? Plus achat ? consulting ? finance ?Difficile à dire, c'est très rare d'avoir tout ça à la fois

C'est que je me disais aussi, il y'a toujours un inconvénient majeur dans chaque filière. Tu penses qu'un master achat (notamment le MAI de kedge) s'en rapproche le plus ? ou une autre filière ? (or filière bullshit type marketing et communication bien sur)

Le 03 février 2021 à 17:43:34 Berglind a écrit :

Vous pensez qu'un IEP c'est mieux qu'une top 3 ? Qu'une top 5 ? Qu'une top 10 ?

IEP de Paris top 3, pour certains master (marketing, rh, luxe, plutôt top 5-7), les autres iep top 10-15..

Le 03 février 2021 à 19:59:54 Berglind a écrit :

Je voulais dire IEP de province. Vaut mieux aller dans une top 10 ou dans un iep de province ? Dans une top 5 ou dans un iep de province ?

Top 5 > Top 10 >> IEP de province

Les deux !

Selon les secteurs l'écart se réduit peut-être entre top 10 et IEP de province, mais persoent je croise jamais d'IEP de province (audit en Big4 à Paris).

Attention j'ai pas dit que c'était la meilleure chose à faire dans sa vie non plus .gif ":)")

Le 03 février 2021 à 21:02:25 AndroidWindows a écrit :

Les deux !Selon les secteurs l'écart se réduit peut-être entre top 10 et IEP de province, mais persoent je croise jamais d'IEP de province (audit en Big4 à Paris).

Attention j'ai pas dit que c'était la meilleure chose à faire dans sa vie non plus

peut-être parce que ça ne conduit pas aux mêmes postes aussi ...

tu ne peux pas comparer IEP et ESC juste sur la base du salaire en fait, faut que tu réfléchisses en terme de ce que tu as envie de faire, Pipo étant un cas à part, si tu fais une IEP c'est que tu veux bosser dans es affaires publiques, diplo, admin etc normalement

Données du topic

- Auteur

- ClaireLaffut

- Date de création

- 4 janvier 2021 à 12:03:11

- Nb. messages archivés

- 31220

- Nb. messages JVC

- 36406