Qui est le plus riche entre Propriétaire et locataire ?

Les locataires qui ne comprennent pas ce truc simple: leur loyer augmente (et osef de la question du plafonnement: ça sera exterminé un jour ou l'autre).

Le taux d'emprunt est fixe.

Quand j'ai emprunté, ma mensualité équivalait à 1,1 SMIC . Aujourd'hui, elle équivaut à 0,9 SMIC. En seulement 3 ans, hein.

Dans 25 ans, j'aurais peut-être quasiment oublié qu'on me prélève cette somme tant sa ponction sera indolore....

Le 04 septembre 2024 à 16:39:48 :

Les Golems qui achètent et ne peuvent plus épargner c'est de la sélection naturelle

Sauf que c'est quasiment jamais le cas. Pour une simple et bonne raison: la banque impose un taux d'effort maximal à 35%. Et une personne raisonnable n'ira pas au-delà de 30%. Voire de 25%. Donc elle pourra quand même épargner.

Le 04 septembre 2024 à 16:40:56 :

Les locataires qui ne comprennent pas ce truc simple: leur loyer augmente (et osef de la question du plafonnement: ça sera exterminé un jour ou l'autre).Le taux d'emprunt est fixe.

Quand j'ai emprunté, ma mensualité équivalait à 1,1 SMIC . Aujourd'hui, elle équivaut à 0,9 SMIC. En seulement 3 ans, hein.

Dans 25 ans, j'aurais peut-être quasiment oublié qu'on me prélève cette somme tant sa ponction sera indolore....

Dans 25 ans t'auras surtout fini de rembourser l'emprunt pendant que Jean-Locatix sentira la douloureuse chaque mois

Il y a tellement de paramètres...

Mais un proprio c'est un investisseur, au final ca rapporte, même en ayant fait un prêt.

Sinon il n'y aurait plus de proprio

Le locataire paie très chère sans fructifier.

Le 04 septembre 2024 à 16:39:48 :

Les Golems qui achètent et ne peuvent plus épargner c'est de la sélection naturelle

Acheter c'est épargner, juste que le taux est beaucoup plus faible que les cryptos ou un tracker c'est vrai sans parler de l'entretien, après tu esquives l'inflation immobilière et locative (c'est la même chose), même ceux qui ont achetés en 2007 sont aujourd'hui refais.

Aussi pour la classe moyenne c'est un moyen de se mettre à l'abris une fois le crédit fini, le sp500 ça peut se casser la gueule, si ça fait 4 ou 5 ans de suite comme en 2022 (absolument pas improbable), c'est finito.

Ca peut arriver avec l'immo aussi, mais ça voudra dire que le pays traverse une crise de type guerre

Le 04 septembre 2024 à 15:58:48 :

Dans ma ville, j'avais que des apparts 30m2 à 550€ par mois en location alors qu'en achetant j'ai eu un appart 61m2 au meme prix

.gif ":)")

Le dream

Je propriétaire d'une maison de ville; d'un appart et d'une maison de campagne qui ont tous un locataire dedans

En parallèle j'investis en bourse (PEA pour le moment)

Depuis un an je suis expat en Irlande et je n'ai pas vraiment de loyer vu que mon entreprise me loge et pourtant je suis n'ai qu'un CAP boulanger et un CAP pâtissier

(Quand je vivais en France je vivais dans mon petit appart et la maison de ville avait des locataires) j'avais 23 ans J'ai acheté en 2017 avec un financement 110% et juste un apport de 1600e (frais de dossier de la banque ) soit toute mon épargne à l'époque maintenant c'est plus possible de faire ça.

Mais on peut très bien être proprio et investir en bourse dans 8 ans j'ai fini de payer mon appart et ma maison de ville.

Etre proprio c'est mieux et il suffit d'être malin lors de l'achat de votre residence principale d'ailleurs n'achetez pas la maison de vos rêves en 1er acheter un bien qui prend de la valeur très vite et revendez très vite avec la plus value pour vous constituez un apport pour la maison que vous avez envie ensuite. Si je devais investir et partir de 0 en 2024 c'est ce que je ferais

Le 04 septembre 2024 à 16:06:46 :

Imaginons qu'on parle d'une maison valant 200k à l'achat et 1000€/mois à la location. Célestin souhaite en devenir propriétaire, Antonin souhaite être locatix. On suppose qu'ils partent tous deux de RIEN, avec une capacité d'épargne de 1000€/mois, et ils vivent chez leurs parentsCélestin (propriétaire) :

Il faut un apport de 40k (20% du bien) pour l'achatCélestin va économiser 1000€/mois pour son apport et les placer sur un Livret A à 3%

Au bout de 39 mois il quitte la maison de ses parents, achète son bien et commence à rembourser la banque : il fait un prêt de 160k avec un taux d'intérêt moyen de 3% soit environ 1000€/mois sur 20 ans

Il paye donc chaque mois 1000€ + 500€ de taxe foncière, taxe d'habitation, frais d'entretien, charges de copropriété etc, soit au total 1500€/mois20 ans plus tard : le propriétaire a fini de rembourser son crédit, le prix de sa maison a doublé. Il se retrouve donc avec un patrimoine net de 400 000€

Antonin (locataire) :

Il investit ces 1000€/mois en bourse dans le MSCI WORLD qui a un rendement moyen annualisé de 8%/an. En 39 mois il épargne donc 44 372€.

Comme Célestin il quitte la maison de ses parents au bout de ces 39 mois pour vivre seul, mais choisit le locatix dream : il verse les 1000€ par mois à un propriétaire. CEPENDANT il peut économiser les 500€ taxe foncière et frais divers qu'il n'a pas à payer, et les place en bourse tous les mois sur le même indice MSCI WORLD

20 ans plus tard : Célestin possède un patrimoine net de 493 146€

CONCLUSION :

Au bout de 20 ans Antonin le locatix a un plus gros patrimoine que Célestin le propriétaire

L'exemple est intéressant mais il a pas mal de failles je trouve

- la constance du rendement boursier n'est pas forcément garanti imo, on est jamais à l'abri d'une crise et de la volatilité du marché

- argument plutôt en faveur du locataire mais quand même, les prix de l'immobilier ne sont pas forcément garantis à une croissance infinie, ça dépend fortement de la zone géographique et du marché, il y a des endroits où ça augmente beaucoup plus vite que dans l'exemple, d'autres où ça peut stagner voire baisser

- l'investissement boursier est généralement considéré comme plus risqué que l'investissement immobilier (même s'il comporte des risques aussi bien sûr)

- un aspect quand même important et sous-estimé imo : être propriétaire, pour beaucoup, apporte une forme de sécurité, de confort psychologique qui ne s'évalue pas financièrement. Antonin reste dépendant des volontés d'un boomeur rentier qui peut choisir de vendre et doit alors chercher un autre logement

- point crucial : contrairement à l'exemple où ce n'est pas mentionné, un loyer peut augmenter (et augmente généralement, surtout sur un temps long comme celui-ci)

- pour le proprio faudrait aussi ajouter d'éventuels frais de transaction, notaires etc (même si ça va aussi dans l'intérêt du locatix dream en l'occurence )

- pour finir, l'exemple s'arrête au bout des 20 ans de fin du crédit et ce choix biaisé avantage le locataire. Si on choisit de rajouter 10 ans, on pourrait supposer que Célestin mette en bourse ce qu'il payait en crédit. Donc, il se retrouverait à mettre 1000€ en bourse alors que Antonin est toujours au 500€ qu'il économise de la taxe foncière, donc sur un temps plus long Célestin repasse largement devant (et c'est sans compter l'augmentation potentielle du prix de l'immobilier)

Ca a des avantages indéniables d'être locataire, mais je pense vraiment pas que ce soit aussi avantageux que dans cet exemple

Perso je devrais payer un peu moins de 100 euros par mois pour un bien comparable en tant que proprio, sur les apparts que je vise

Donc là je devrais rester locataire et subir une tension locative plutôt que de profiter des prix encore raisonnables avec mon solide épargne résiduelle à 6 chiffres, tout ça parce qu'en capitalisant 80 boules par mois sur le SP500 je devrais récupérer un peu plus qu'une plus value latente sur mon bien ? Non merci je préfère encore investir dans Vincent (La pierre)

J'investit déjà dans les ETF donc bon

Il y a aussi un autre paramètre oublié par les locataires: l'agrandissement d'un bien immobilier.

On parle bien sûr d'une maison, car on n'agrandira pas un appartement.

1) Mais vous achetez une maison de plein pied et les combes sont perdues.

2) Vous aménagez les combles sur la totalité de la surface de 95m² au sol, ça vous coûte 100,000€.

3) Vous avez désormais 50m² habitables (loi Carrez) en plus.

4) Là où vous êtes, le m² est mettons à 4000€. 4000€ x 50 = 200,000€.

Dépenses: 100K€

Gains: 200K€

(Alors bien sûr, faut pondérer avec la taxe foncière qui augmente avec la surface) mais ça reste extrêmement rentable.

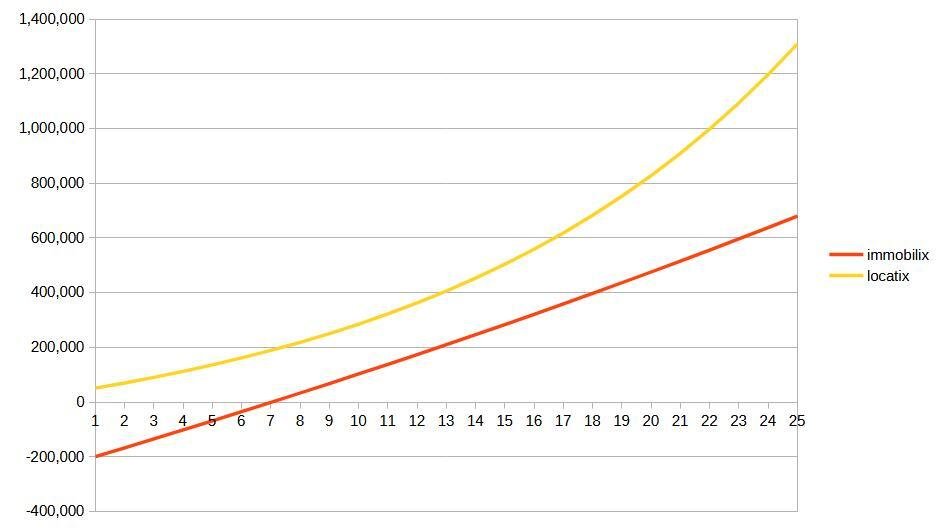

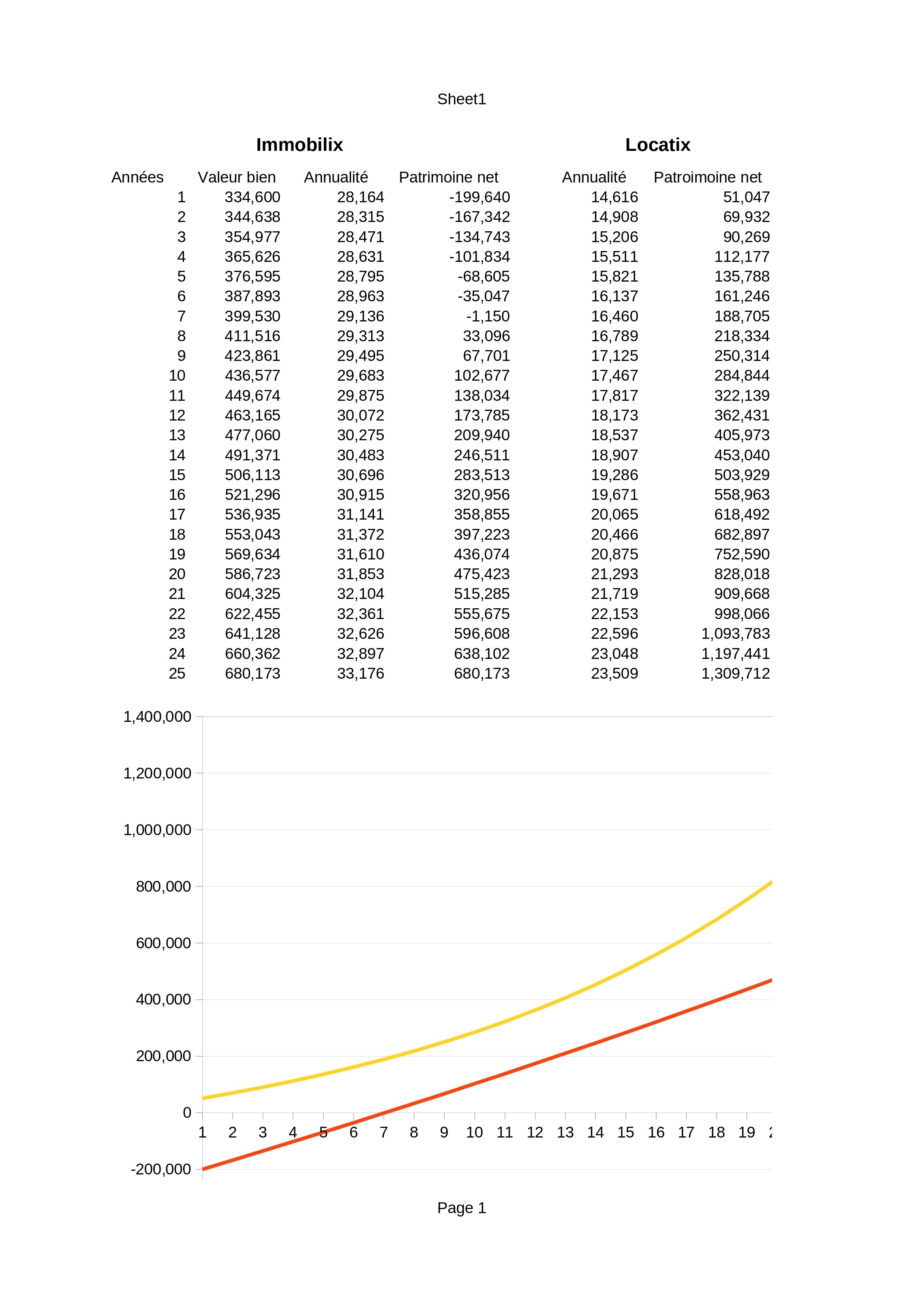

Le bien

70 m2 à lyon

https://www.meilleursagents.com/prix-immobilier/lyon-69000/

Prix à l'achat : 334'600e

Prix à la location année 1 : 14'616e

Hypothèses immobilix

10% du prix du bien en apport, ça part dans les frais de notaires et d'agence

taux à 3.97% et assurance à 0.34%, prêt sur 25ans

Soit une mensualité de 1'855e/mois et un crédit total de 556'500

La valeur du bien prend 3% par an

L'immobilix paie 1% de la valeur du bien par an en entretien, rénovation et frais de copro

La taxe foncière est calculée Spoilhttps://www.economie.gouv.fr/particuliers/taxe-fonciere-bati-calcul-reductions en prenant le taux d'imposition actuelle et la valeur locative à l'année n, c'est donc une hypothèse avantageuse pour l'immobilix

Hypothèses locatix

Le loyer prend 2%/an, ce qui est supérieur à l'augmentation annuelle moyenne de l'indice de référence sur ces 25 dernières années https://www.insee.fr/fr/sr/statistiques/serie/001515333

Le locatix investi la différence (paiement annuel immobilix)-(paiement annuel locatix) en bourse avec une performance de 8.5%

Résultats

On compare donc un cas un peu particulier du fait que la personne ici a des revenus important et achète dans une ville plutôt chère, une situation qui devrait avantager le cas locatix. Je ferais d'autres simulations si besoin dans de futurs post

Comparaison du patrimoine net :

On a donc un net avantage coté locatix qui voit la courbe de son patrimoine s'accélérer là ou celle de l'immobilix est beaucoup plus linéaire.

On voit aussi que l'immobilix met déja 7ans à se retrouver "break even" du fait du cout du crédit et de l'apport parti dans les frais à l'achat

Le tableau des valeurs (pardonnez l'austérité je suis un singe sur excel)

Bien sur on ne prend pas en compte la fiscalité ici, si le locatix décidait de vendre une imposition entre 17.2 et 30% s'applique sur ces plus values mais ce dernier peut choisir de continuer à capitaliser

On voit aussi que dans ce cas le versement annuel du locatix ne passe jamais au dessus de celui de l'immobilix malgré une mensualité fixe

Données du topic

- Auteur

- Super_Prolo1

- Date de création

- 4 septembre 2024 à 15:50:23

- Nb. messages archivés

- 183

- Nb. messages JVC

- 182