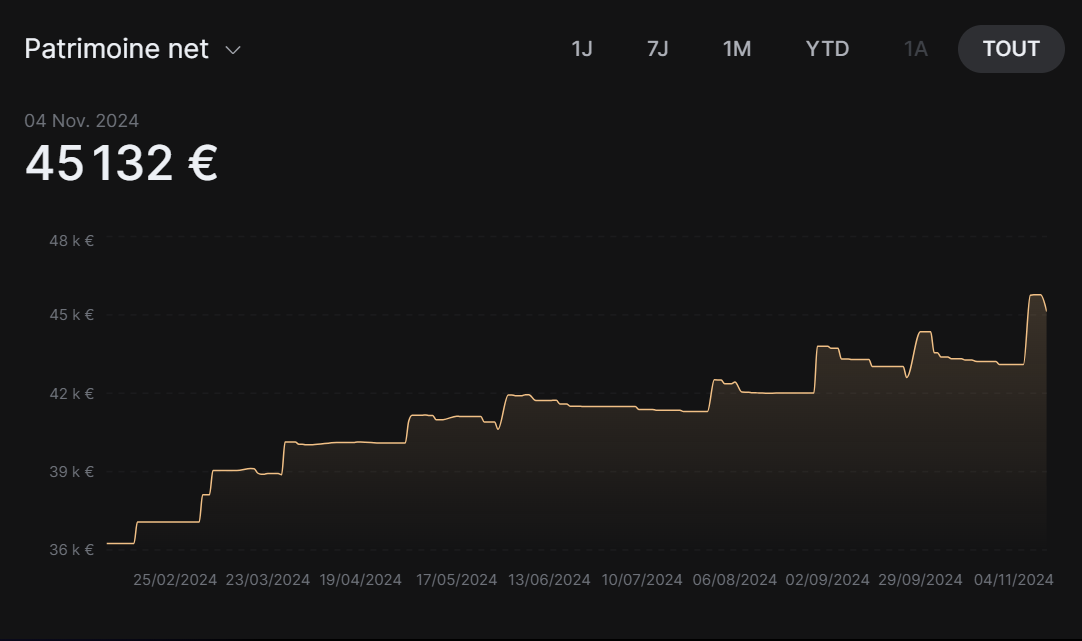

Ma grand mère 76 ans veux vendre son appartement: 40k à la clé

Alors elle a un T3 en périphérie de lyon en plein centre

Valeur estimée 255K + 20 k de garage mais madame veux partager en 6 (ma mère sa soeur, moi ma soeur et mes 2 cousins) pour partager de son vivant ce qui ferait environ 40k/personne

Sachant que sans

ce qui me propulserai théoriquement pas loin des 100k, j'envisage d'utiliser pour acheter mon premier bien immobilier vous en pensez quoi les clés ?

.gif ":)") )

)Par contre évite de payer cash ton appart, utilise les 40k pour un bon apport mais empreinte

C'est con de dépenser ton fric alors que tu peux emprunter

Le 05 novembre 2024 à 08:58:50 :

Cool clé

Par contre évite de payer cash ton appart, utilise les 40k pour un bon apport mais empreinte

C'est con de dépenser ton fric alors que tu peux emprunter

J'ai absolument jamais compris la logique derrière ce truc

Tu peux payer cash paye cash, tu ne bénéficieras pas de l'inflation mais tu t'épargneras les intérêt, ça compense largement non ?

Le 05 novembre 2024 à 09:03:36 :

Le 05 novembre 2024 à 08:58:50 :

Cool clé

Par contre évite de payer cash ton appart, utilise les 40k pour un bon apport mais empreinte

C'est con de dépenser ton fric alors que tu peux emprunterJ'ai absolument jamais compris la logique derrière ce truc

Tu peux payer cash paye cash, tu ne bénéficieras pas de l'inflation mais tu t'épargneras les intérêt, ça compense largement non ?

Oui mais l'argent que tu as de dispo c'est ta capacité à emprunter.

Donc te retrouver à 10k après, c'est ne plus pouvoir emprunter pendant un paquet d'années vu que t'auras plus de capacité

Les appartements sont vendus en dessous des estimations en ce moment

Avec les frais de notaires tu vas aussi perdre du fric (frais sur la vente ET sur la succession)

Tu peux retirer entre 5 et 15k de la somme dont tu penses hériter

Le 05 novembre 2024 à 09:03:36 Saygus9 a écrit :

Le 05 novembre 2024 à 08:58:50 :

Cool clé

Par contre évite de payer cash ton appart, utilise les 40k pour un bon apport mais empreinte

C'est con de dépenser ton fric alors que tu peux emprunterJ'ai absolument jamais compris la logique derrière ce truc

Tu peux payer cash paye cash, tu ne bénéficieras pas de l'inflation mais tu t'épargneras les intérêt, ça compense largement non ?

Faut placer l'argent que tu mets pas en cash, idéalement en Bourse

Le 05 novembre 2024 à 09:03:36 :

Le 05 novembre 2024 à 08:58:50 :

Cool clé

Par contre évite de payer cash ton appart, utilise les 40k pour un bon apport mais empreinte

C'est con de dépenser ton fric alors que tu peux emprunterJ'ai absolument jamais compris la logique derrière ce truc

Tu peux payer cash paye cash, tu ne bénéficieras pas de l'inflation mais tu t'épargneras les intérêt, ça compense largement non ?

Bah c'est con de tout claquer des années d'économie pour un truc que tu peux emprunter

Au lieu d'avoir 100k et un appart

Tu as juste un appart

Ça permet de te faire plaisir dans d'autres trucs plus sympa

Le 05 novembre 2024 à 09:07:40 :

Les appartements sont vendus en dessous des estimations en ce moment

Avec les frais de notaires tu vas aussi perdre du fric (frais sur la vente ET sur la succession)Tu peux retirer entre 5 et 15k de la somme dont tu penses hériter

Ce pays

Le 05 novembre 2024 à 09:03:36 :

Le 05 novembre 2024 à 08:58:50 :

Cool clé

Par contre évite de payer cash ton appart, utilise les 40k pour un bon apport mais empreinte

C'est con de dépenser ton fric alors que tu peux emprunterJ'ai absolument jamais compris la logique derrière ce truc

Tu peux payer cash paye cash, tu ne bénéficieras pas de l'inflation mais tu t'épargneras les intérêt, ça compense largement non ?

C'est essentiel de comprendre ça.

Imagine que tu veuilles acheter un appart 40k.

Si tu payes cash 40k que t'avais sur ton compte tu te mets en danger car t'as plus de sous d'une part. Et après tu as 40k d'un appart. Dans 10 ans t'auras toujours 40k d'appart.

Maintenant si tu empruntes 40k et que tu dois rembourser à 3% par exemple et que tu utilises cet argent pour acheter les "40k d'appartement". Tu as toujours tes 40k de patrimoine + les 40k d'appart + une dette.

Ok mais si tu places ces 40k sur un PEA par exemple qui te rapporte 8%, alors dans 10 ans tu auras les 40k d'appart + 40k + 8-3=5% d'intérêt sur 10 ans de 40k = 25880e.

Donc dans le premier cas au bout de 10 ans à la fin t'as juste un appart.

Dans l'autre t'as un appart + 66k.

Conclusion, n'achète JAMAIS cash.

Le 05 novembre 2024 à 09:16:46 :

Le 05 novembre 2024 à 09:03:36 :

Le 05 novembre 2024 à 08:58:50 :

Cool clé

Par contre évite de payer cash ton appart, utilise les 40k pour un bon apport mais empreinte

C'est con de dépenser ton fric alors que tu peux emprunterJ'ai absolument jamais compris la logique derrière ce truc

Tu peux payer cash paye cash, tu ne bénéficieras pas de l'inflation mais tu t'épargneras les intérêt, ça compense largement non ?C'est essentiel de comprendre ça.

Imagine que tu veuilles acheter un appart 40k.

Si tu payes cash 40k que t'avais sur ton compte tu te mets en danger car t'as plus de sous d'une part. Et après tu as 40k d'un appart. Dans 10 ans t'auras toujours 40k d'appart.

Maintenant si tu empruntes 40k et que tu dois rembourser à 3% par exemple et que tu utilises cet argent pour acheter les "40k d'appartement". Tu as toujours tes 40k de patrimoine + les 40k d'appart + une dette.

Ok mais si tu places ces 40k sur un PEA par exemple qui te rapporte 8%, alors dans 10 ans tu auras les 40k d'appart + 40k + 8-3=5% d'intérêt sur 10 ans de 40k = 25880e.Donc dans le premier cas au bout de 10 ans à la fin t'as juste un appart.

Dans l'autre t'as un appart + 66k.Conclusion, n'achète JAMAIS cash.

Ouais ok mais tu mises tout sur le fait de faire fructifier ton argent, ce qui est loin d'être une évidence en réalité

Je pars du principe que quand t'as un appart, t'as de toute façon pas besoin d'argent de coté

Pour moi la priorité c'est d'être propriétaire et de ne rien devoir à personne

Le 05 novembre 2024 à 09:16:46 :

Le 05 novembre 2024 à 09:03:36 :

Le 05 novembre 2024 à 08:58:50 :

Cool clé

Par contre évite de payer cash ton appart, utilise les 40k pour un bon apport mais empreinte

C'est con de dépenser ton fric alors que tu peux emprunterJ'ai absolument jamais compris la logique derrière ce truc

Tu peux payer cash paye cash, tu ne bénéficieras pas de l'inflation mais tu t'épargneras les intérêt, ça compense largement non ?C'est essentiel de comprendre ça.

Imagine que tu veuilles acheter un appart 40k.

Si tu payes cash 40k que t'avais sur ton compte tu te mets en danger car t'as plus de sous d'une part. Et après tu as 40k d'un appart. Dans 10 ans t'auras toujours 40k d'appart.

Maintenant si tu empruntes 40k et que tu dois rembourser à 3% par exemple et que tu utilises cet argent pour acheter les "40k d'appartement". Tu as toujours tes 40k de patrimoine + les 40k d'appart + une dette.

Ok mais si tu places ces 40k sur un PEA par exemple qui te rapporte 8%, alors dans 10 ans tu auras les 40k d'appart + 40k + 8-3=5% d'intérêt sur 10 ans de 40k = 25880e.Donc dans le premier cas au bout de 10 ans à la fin t'as juste un appart.

Dans l'autre t'as un appart + 66k.Conclusion, n'achète JAMAIS cash.

Enfaite quand t'empruntes pour un appart, t'as toujours tes sous mais en fait t'as pas d'appart

Données du topic

- Auteur

- BalaisCouilles7

- Date de création

- 4 novembre 2024 à 20:02:02

- Nb. messages archivés

- 38

- Nb. messages JVC

- 37