La LFI met en place un NOUVEL IMPÔT pour les PROPRIÉTAIRES

Le 22 octobre 2024 à 10:48:14 GaM4rDuci4l a écrit :

Le 22 octobre 2024 à 10:34:15 :

Le 22 octobre 2024 à 10:31:47 :

Le 22 octobre 2024 à 10:27:04 :

Le 22 octobre 2024 à 10:23:50 :

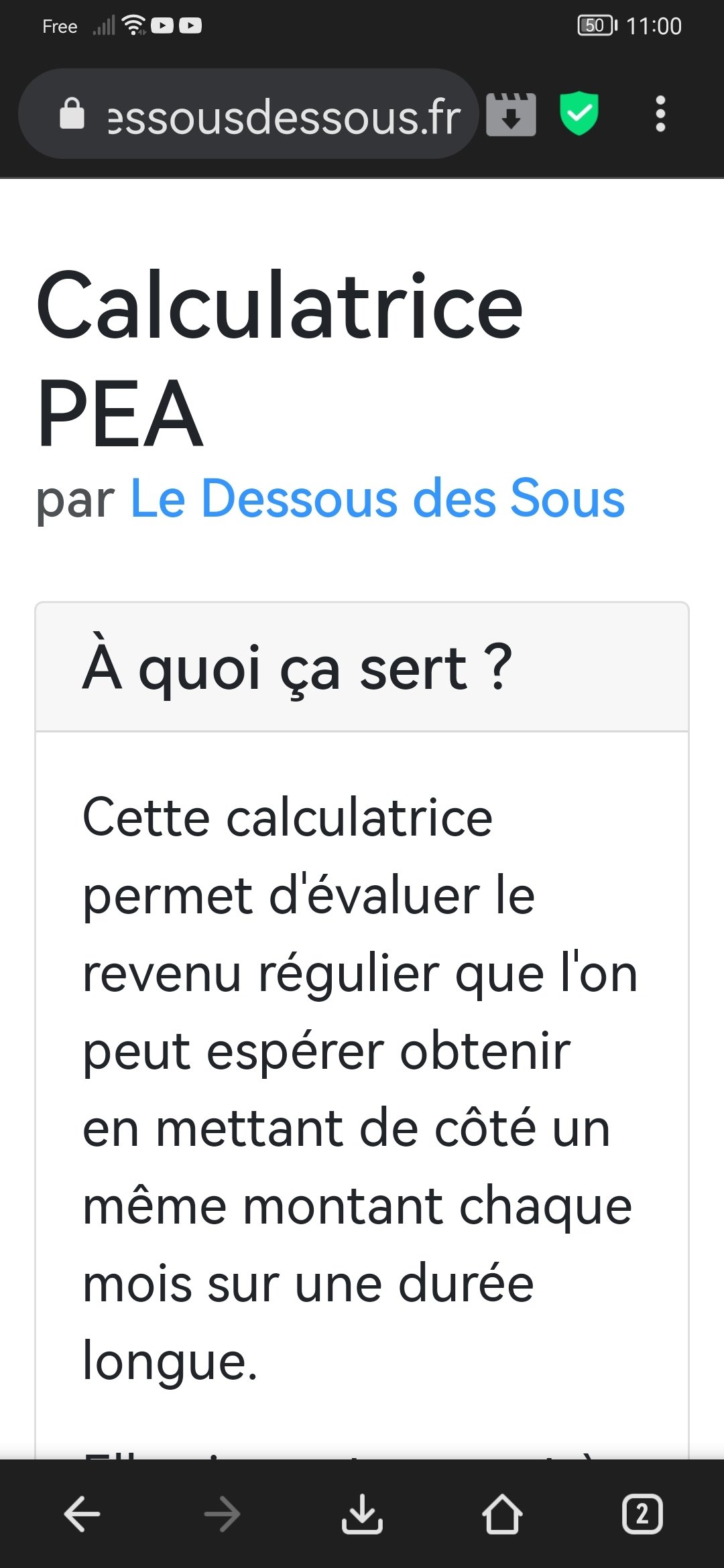

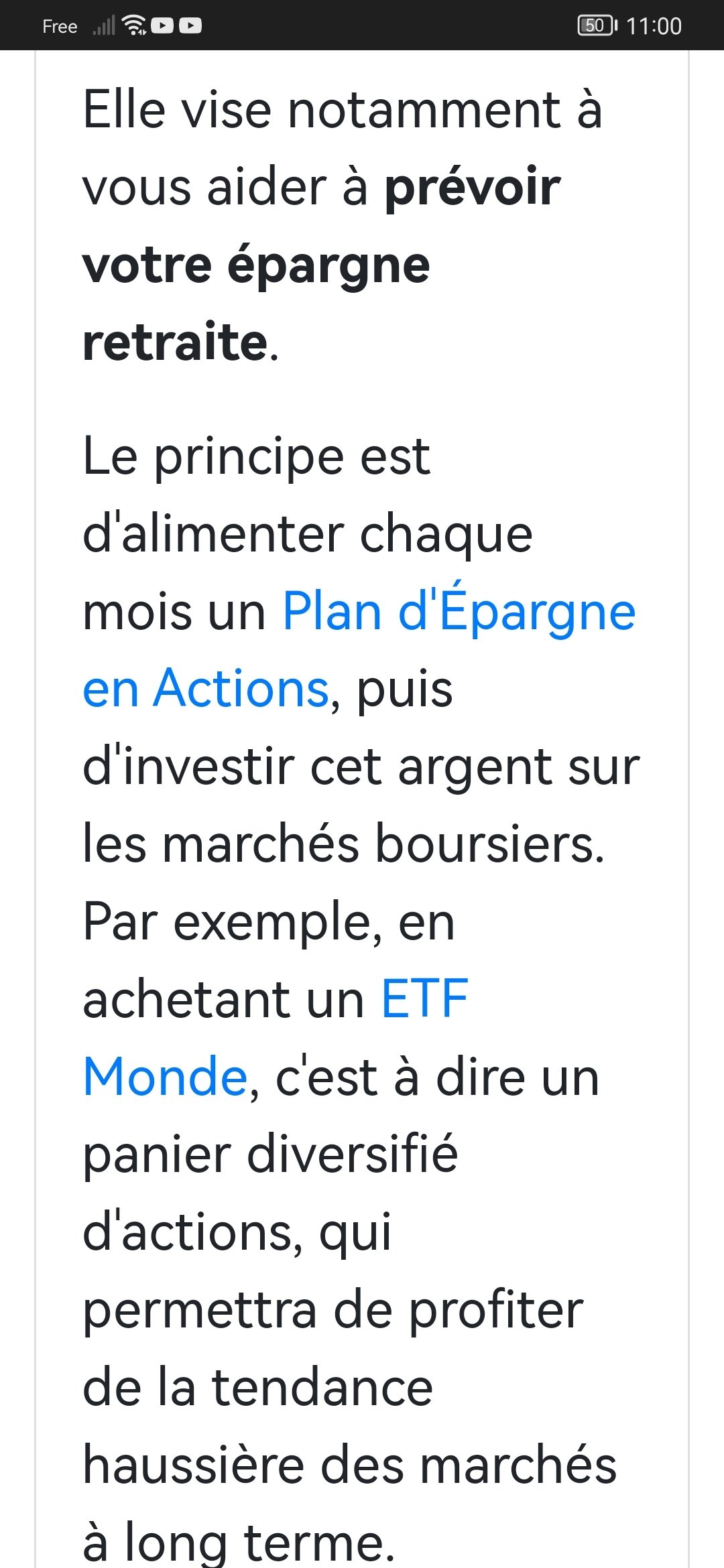

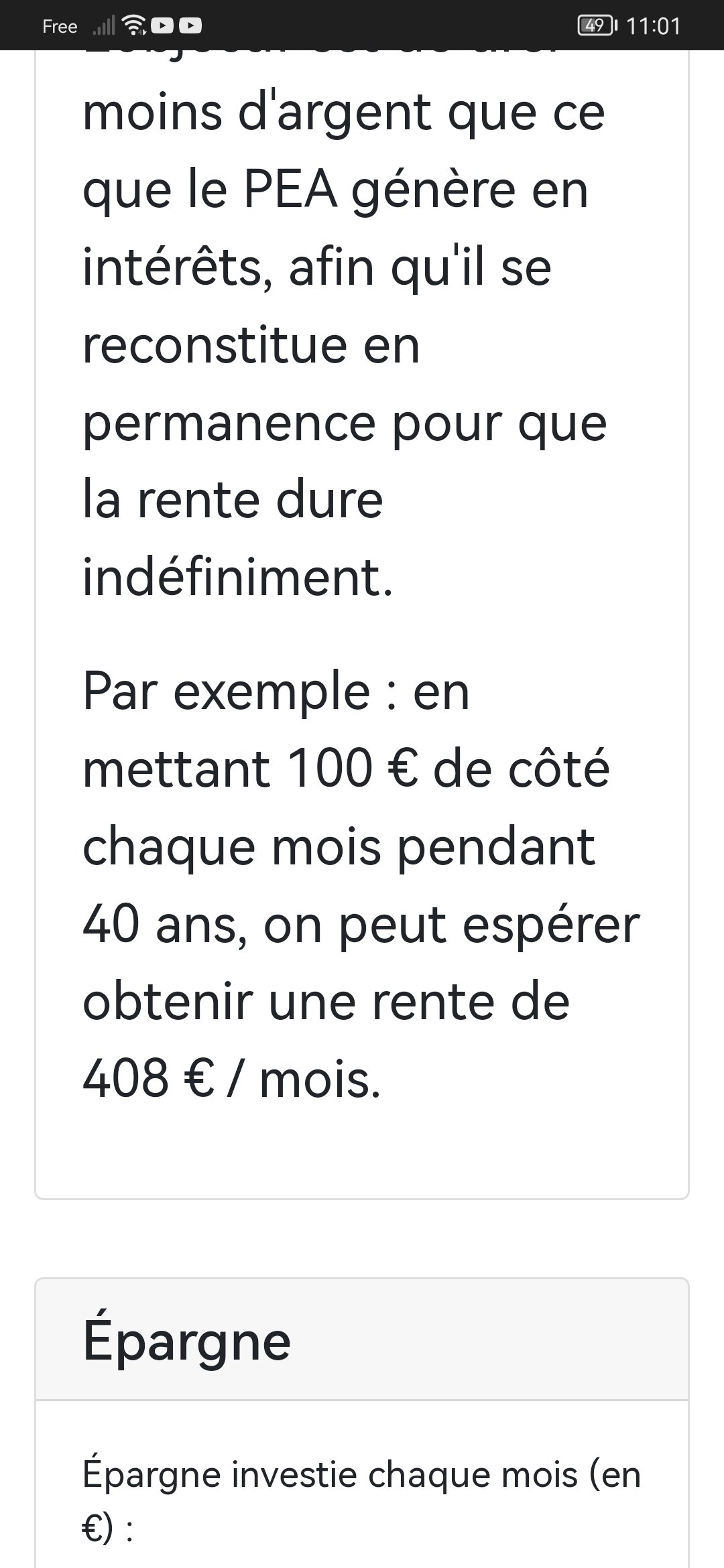

Un pea est illimité mais sa durée minimum est de 5 ans avant de pouvoir bénéficier de ces avoirs.

3000 sur 5 ans.

12 k sur 20 ans

24k sur 40 ans23 ans + 40 ans = 63 ans.

Donc à ta retraite tu n'auras même pas assez pour t'acheter une maison.Autant faire un crédit maison dès aujourd'hui avec tes 50k de côté.

Sa reviendra au même sauf que tu pourra y habiter dès maintenant au lieu d'attendre 40 ans.

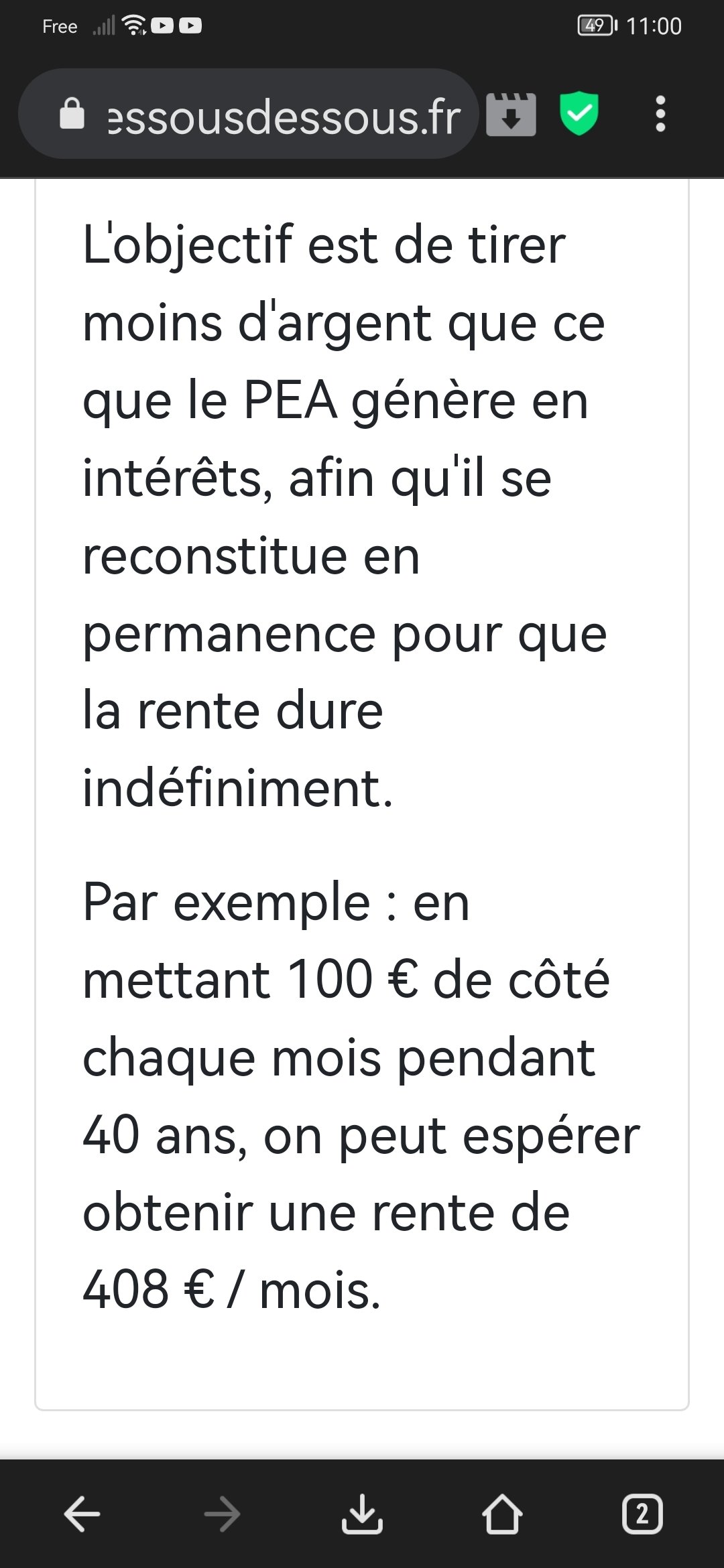

Calcul de la valeur future d'un PEA

Données :

Capital initial (P0) : 50 000 euros

Versement mensuel (P) : 700 euros

Taux d'intérêt annuel (r) : 6 % (soit 0,06)

Taux d'intérêt mensuel : 0,06 / 12 = 0,005

Durée (n) : 40 ans (soit 40 x 12 = 480 mois)

Étape 1 : Valeur future du capital initialFV_initial = P0 x (1 + r)^n

Calculons (1 + 0,005)^(480) :

(1 + 0,005)^(480) est environ 6,022575

Donc,

FV_initial est environ 50 000 x 6,022575, soit 301 128,75 euros

Étape 2 : Valeur future des versements mensuels

FV_versements = P x ((1 + r)^n - 1) / r

Calculons :

FV_versements est environ 700 x ((1 + 0,005)^(480) - 1) / 0,005

FV_versements est environ 700 x (6,022575 - 1) / 0,005, soit environ 700 x 1004,515, ce qui donne 703 160,50 euros

Étape 3 : Valeur future totale

FV_total = FV_initial + FV_versements

FV_total est environ 301 128,75 + 703 160,50, soit 1 004 289,25 euros

Étape 4 : Montant total investi

Montant total investi = P0 + (P x n) = 50 000 + (700 x 480) = 50 000 + 336 000, soit 386 000 euros

Étape 5 : Bénéfices

Bénéfices = FV_total - Montant total investi

Bénéfices est environ 1 004 289,25 - 386 000, soit 618 289,25 euros

Après 40 ans, 1 004 289,25 euros sur votre PEA, avec des bénéfices d'environ 618 289,25 euros

Tu rêves tout éveillé toi

C'est impossible d'arriver au million d'euro avec 50k en 40 ans.

Tout le monde le ferai au lieu d'acheter une berline et tout le monde serait millionnaire en France

AYAAAAAAAAAA la preuve que tu ne sais ni réfléchir, ni compter

vérifie mon calcul et trouve mon erreur alors, j'attends, ça critique ça critique

il n'y a pas d'erreur J'ai pas besoin de savoir calculer ton truc.

C'est impossible.

Mon banquier à ma femme nous a montrer combien on gagne pas an avec ce qu'on a placé.

Point.

Jamais il m'as dit t'inquiète si tu as 50k là maintenant dans 40 ans tu es millionaireMa femmes à placer 12k

Elle prends 200 euro de bénef par an en plus

En 5 ans elle a juste fait mille et quelque.

On a était le voir récemment.

Le compte a à peine augmenté.

Mdr

L'autre il croit qu'il va avoir 1M avec 50k en 40 ans.Tu hallucine mon grand.

Tout le monde ferais ça en France et on serait tous millionaire à 60 ans !Les banques feraient faillites mon gars en donnant autant avec si peu investi

.gif ":)")

"Les banques feraient faillite" Ok c'est bon je te feed même pas

Le 22 octobre 2024 à 06:53:35 :

Chaud, ça veut dire que si t'as travaillé plus que les feignasses, t'as pas le droit d'être proprio de 5 ou 6 maisons sans être taxé ?Ils ont qu'à bosser plus au lieu de pénaliser ceux qui travaillent bcp.

la plupart des proprio le sont par heritage

donc les travaux, taxe foncière, charges de copro si appart...

Le 22 octobre 2024 à 10:48:18 :

Le 22 octobre 2024 à 10:47:37 Radiateur500W a écrit :

Le 22 octobre 2024 à 10:44:29 :

Le 22 octobre 2024 à 10:43:57 Radiateur500W a écrit :

Le 22 octobre 2024 à 10:42:35 :

> Le 22 octobre 2024 à 10:41:51 :

> > Le 22 octobre 2024 à 10:39:38 :

> >

> > > > > sauf qu'un encours max du PEA c'est

250 000150 000€> >

> > > >

> >

> > > > et le CTO sinon ? plafond d'encours illimité

> >

> > >

> >

> > > pas de plafond = CTO, mais dans ce cas c'est flaetaxED à +30% avec la nouvelle imposition

> >

> > ah je dis pas le contraire, le PEA c'est 17% de taxe aussi, il me semble, mais tu auras toujours plus que si tu avais posé sur ton livret A, n'est ce pas

>

> oui mais ici on se demande si c'est mieux d'acheter une RP non

non dutout, je conversais avec l'autre low parce qu'il critiquait le fait que certains épargne sur des PEA, CTO et pas en achetant de l'immobilier

pas dans l'idéal on peut faire les deux non

vu lesloyers en fronce le remboursement du crédit c'est quasi les mêmes mensualités qu'un loyerTu peux diversifier comme tu le souhaites oui libre à toi de choisir

Juste que sans aucune épargne tu te lanceras pas dans l'immo tout de suite (sauf si tu comptes faire de la réno et que la banque accepte)petit apport, salaire d'ingéscalve, capacité d'emprunt au MAX, et le reste ça va sur le SP500

j'ai bon ?Aucune idée j'y coco rien en vrai perso c'est juste PEA (SP500 et Nasdaq100)

mais dans ton cas ce serait pas mieux de remplacer ton loyer par un prêt ?

Le 22 octobre 2024 à 10:51:17 Radiateur500W a écrit :

Le 22 octobre 2024 à 10:48:18 :

Le 22 octobre 2024 à 10:47:37 Radiateur500W a écrit :

Le 22 octobre 2024 à 10:44:29 :

Le 22 octobre 2024 à 10:43:57 Radiateur500W a écrit :

> Le 22 octobre 2024 à 10:42:35 :

>

> > Le 22 octobre 2024 à 10:41:51 :

>

> > > Le 22 octobre 2024 à 10:39:38 :

>

> > >

>

> > > > > > sauf qu'un encours max du PEA c'est

250 000150 000€>

> > >

>

> > > > >

>

> > >

>

> > > > > et le CTO sinon ? plafond d'encours illimité

>

> > >

>

> > > >

>

> > >

>

> > > > pas de plafond = CTO, mais dans ce cas c'est flaetaxED à +30% avec la nouvelle imposition

>

> > >

>

> > > ah je dis pas le contraire, le PEA c'est 17% de taxe aussi, il me semble, mais tu auras toujours plus que si tu avais posé sur ton livret A, n'est ce pas

>

> >

>

> > oui mais ici on se demande si c'est mieux d'acheter une RP non

>

> non dutout, je conversais avec l'autre low parce qu'il critiquait le fait que certains épargne sur des PEA, CTO et pas en achetant de l'immobilier

pas dans l'idéal on peut faire les deux non

vu lesloyers en fronce le remboursement du crédit c'est quasi les mêmes mensualités qu'un loyerTu peux diversifier comme tu le souhaites oui libre à toi de choisir

Juste que sans aucune épargne tu te lanceras pas dans l'immo tout de suite (sauf si tu comptes faire de la réno et que la banque accepte)petit apport, salaire d'ingéscalve, capacité d'emprunt au MAX, et le reste ça va sur le SP500

j'ai bon ?Aucune idée j'y coco rien en vrai perso c'est juste PEA (SP500 et Nasdaq100)

mais dans ton cas ce serait pas mieux de remplacer ton loyer par un prêt

Hein ? Pas compris

Si tu me parles de faire un prêt pour ensuite mettre dans le PEA oui et non

Si ça marche et que le cours continue de monter c'est tout bénef tant mieux

Mais si le cours chute tes intérêts aussi et tu te trouves à devoir payer plus

A choisir je tente pas perso

Le 22 octobre 2024 à 10:52:44 :

Le 22 octobre 2024 à 10:51:17 Radiateur500W a écrit :

Le 22 octobre 2024 à 10:48:18 :

Le 22 octobre 2024 à 10:47:37 Radiateur500W a écrit :

Le 22 octobre 2024 à 10:44:29 :

> Le 22 octobre 2024 à 10:43:57 Radiateur500W a écrit :

> > Le 22 octobre 2024 à 10:42:35 :

> >

> > > Le 22 octobre 2024 à 10:41:51 :

> >

> > > > Le 22 octobre 2024 à 10:39:38 :

> >

> > > >

> >

> > > > > > > sauf qu'un encours max du PEA c'est

250 000150 000€> >

> > > >

> >

> > > > > >

> >

> > > >

> >

> > > > > > et le CTO sinon ? plafond d'encours illimité

> >

> > > >

> >

> > > > >

> >

> > > >

> >

> > > > > pas de plafond = CTO, mais dans ce cas c'est flaetaxED à +30% avec la nouvelle imposition

> >

> > > >

> >

> > > > ah je dis pas le contraire, le PEA c'est 17% de taxe aussi, il me semble, mais tu auras toujours plus que si tu avais posé sur ton livret A, n'est ce pas

> >

> > >

> >

> > > oui mais ici on se demande si c'est mieux d'acheter une RP non

> >

> > non dutout, je conversais avec l'autre low parce qu'il critiquait le fait que certains épargne sur des PEA, CTO et pas en achetant de l'immobilier

>

> pas dans l'idéal on peut faire les deux non

> vu lesloyers en fronce le remboursement du crédit c'est quasi les mêmes mensualités qu'un loyer

Tu peux diversifier comme tu le souhaites oui libre à toi de choisir

Juste que sans aucune épargne tu te lanceras pas dans l'immo tout de suite (sauf si tu comptes faire de la réno et que la banque accepte)petit apport, salaire d'ingéscalve, capacité d'emprunt au MAX, et le reste ça va sur le SP500

j'ai bon ?Aucune idée j'y coco rien en vrai perso c'est juste PEA (SP500 et Nasdaq100)

mais dans ton cas ce serait pas mieux de remplacer ton loyer par un prêt

Hein ? Pas compris

Si tu me parles de faire un prêt pour ensuite mettre dans le PEA oui et non

Si ça marche et que le cours continue de monter c'est tout bénef tant mieux

Mais si le cours chute tes intérêts aussi et tu te trouves à devoir payer plusA choisir je tente pas perso

tu payes bien un loyer là  ?

?

et bah acheter ta RP et "remplacer" les loyers par des mensualités du prêt

et bien sur continuer à mettre sur le PEA (même si tu pourra sans doute moins épargner à cause des frais fixes du à l'achat)

La flemme de lire

Je suppose que ce sont 35 pages de débat respectueux et argumenté

Le 22 octobre 2024 à 10:55:50 Radiateur500W a écrit :

Le 22 octobre 2024 à 10:52:44 :

Le 22 octobre 2024 à 10:51:17 Radiateur500W a écrit :

Le 22 octobre 2024 à 10:48:18 :

Le 22 octobre 2024 à 10:47:37 Radiateur500W a écrit :

> Le 22 octobre 2024 à 10:44:29 :

>

> > Le 22 octobre 2024 à 10:43:57 Radiateur500W a écrit :

>

> > > Le 22 octobre 2024 à 10:42:35 :

>

> > >

>

> > > > Le 22 octobre 2024 à 10:41:51 :

>

> > >

>

> > > > > Le 22 octobre 2024 à 10:39:38 :

>

> > >

>

> > > > >

>

> > >

>

> > > > > > > > sauf qu'un encours max du PEA c'est

250 000150 000€>

> > >

>

> > > > >

>

> > >

>

> > > > > > >

>

> > >

>

> > > > >

>

> > >

>

> > > > > > > et le CTO sinon ? plafond d'encours illimité

>

> > >

>

> > > > >

>

> > >

>

> > > > > >

>

> > >

>

> > > > >

>

> > >

>

> > > > > > pas de plafond = CTO, mais dans ce cas c'est flaetaxED à +30% avec la nouvelle imposition

>

> > >

>

> > > > >

>

> > >

>

> > > > > ah je dis pas le contraire, le PEA c'est 17% de taxe aussi, il me semble, mais tu auras toujours plus que si tu avais posé sur ton livret A, n'est ce pas

>

> > >

>

> > > >

>

> > >

>

> > > > oui mais ici on se demande si c'est mieux d'acheter une RP non

>

> > >

>

> > > non dutout, je conversais avec l'autre low parce qu'il critiquait le fait que certains épargne sur des PEA, CTO et pas en achetant de l'immobilier

>

> >

>

> > pas dans l'idéal on peut faire les deux non

>

> > vu lesloyers en fronce le remboursement du crédit c'est quasi les mêmes mensualités qu'un loyer

>

> Tu peux diversifier comme tu le souhaites oui libre à toi de choisir

> Juste que sans aucune épargne tu te lanceras pas dans l'immo tout de suite (sauf si tu comptes faire de la réno et que la banque accepte)

petit apport, salaire d'ingéscalve, capacité d'emprunt au MAX, et le reste ça va sur le SP500

j'ai bon ?Aucune idée j'y coco rien en vrai perso c'est juste PEA (SP500 et Nasdaq100)

mais dans ton cas ce serait pas mieux de remplacer ton loyer par un prêt

Hein ? Pas compris

Si tu me parles de faire un prêt pour ensuite mettre dans le PEA oui et non

Si ça marche et que le cours continue de monter c'est tout bénef tant mieux

Mais si le cours chute tes intérêts aussi et tu te trouves à devoir payer plusA choisir je tente pas perso

tu payes bien un loyer là

et bah acheter ta RP et "remplacer" les loyers par des mensualités du prêt

et bien sur continuer à mettre sur le PEA (même si tu pourra sans doute moins épargner à cause des frais fixes du à l'achat)

Ah ça aucune idée

je me suis pas du tout renseigné sur la rentabilité prolo vs locataire

+ non je paie pas de loyer je suis hébergé (bon je file quand même un pseudo-loyer de 220€ mensuel, mais je pense que je pioche plus dans mon AAH quand même que si j'avais un logement social + 260€ d'apl donc au final ça change pas grand chose)

Le 22 octobre 2024 à 10:56:53 JeanMichounet a écrit :

35 pages

La flemme de lire

Je suppose que ce sont 35 pages de débat respectueux et argumenté

Ca reste respectueux et argumenté si on nous prend pas pour des idiots ou qu'ils sont pas idiots oui

Le 22 octobre 2024 à 10:56:53 :

35 pages

La flemme de lire

Je suppose que ce sont 35 pages de débat respectueux et argumenté

35 pages de deux bots LFIstes qui veulent expliquer à tous qu'ils n'ont aucune chance de changer leur condition de prolo par le travail et l'investissement, et que le moyen le plus simple de s'enrichir c'est de taxer les riches. (et puis le jour où t'es riche, on te prend tout pour donner aux nouveaux prolos qui arrivent dans ce paradis).

Le 22 octobre 2024 à 10:59:14 Alzender8 a écrit :

Le 22 octobre 2024 à 10:56:53 :

35 pages

La flemme de lire

Je suppose que ce sont 35 pages de débat respectueux et argumenté35 pages de deux bots LFIstes qui veulent expliquer à tous qu'ils n'ont aucune chance de changer leur condition de prolo par le travail et l'investissement et que le moyen le plus simple de s'enrichir c'est de taxer les riches.

edit : je valide son edit

80% de kheys au RSA/AAH mais ça réussit quand même à regretter qu’on fasse payer les rentiers plutôt que les classes moyennes Le 22 octobre 2024 à 11:04:05 :

Bordel je croyais que le fait que les boomers multi-propriétaires avec des résidences secondaires en Bretagne et à St Tropez étaient des gros cons faisait concensus sur ce forum, mais visiblement même pas

Tu vas prendre ta pill quand tu gagneras plus de 2k5 par mois et que tu seras considéré comme riche qu'il faut surtaxer par les lfistes toi

Le 22 octobre 2024 à 10:59:14 :

Le 22 octobre 2024 à 10:56:53 :

35 pages

La flemme de lire

Je suppose que ce sont 35 pages de débat respectueux et argumenté35 pages de deux bots LFIstes qui veulent expliquer à tous qu'ils n'ont aucune chance de changer leur condition de prolo par le travail et l'investissement, et que le moyen le plus simple de s'enrichir c'est de taxer les riches. (et puis le jour où t'es riche, on te prend tout pour donner aux nouveaux prolos qui arrivent dans ce paradis).

ceci

Bon

Oui oui tu sera millionnaire avec ça

Le 22 octobre 2024 à 11:10:00 GaM4rDuci4l a écrit :

Bon

Oui oui tu sera millionnaire avec ça

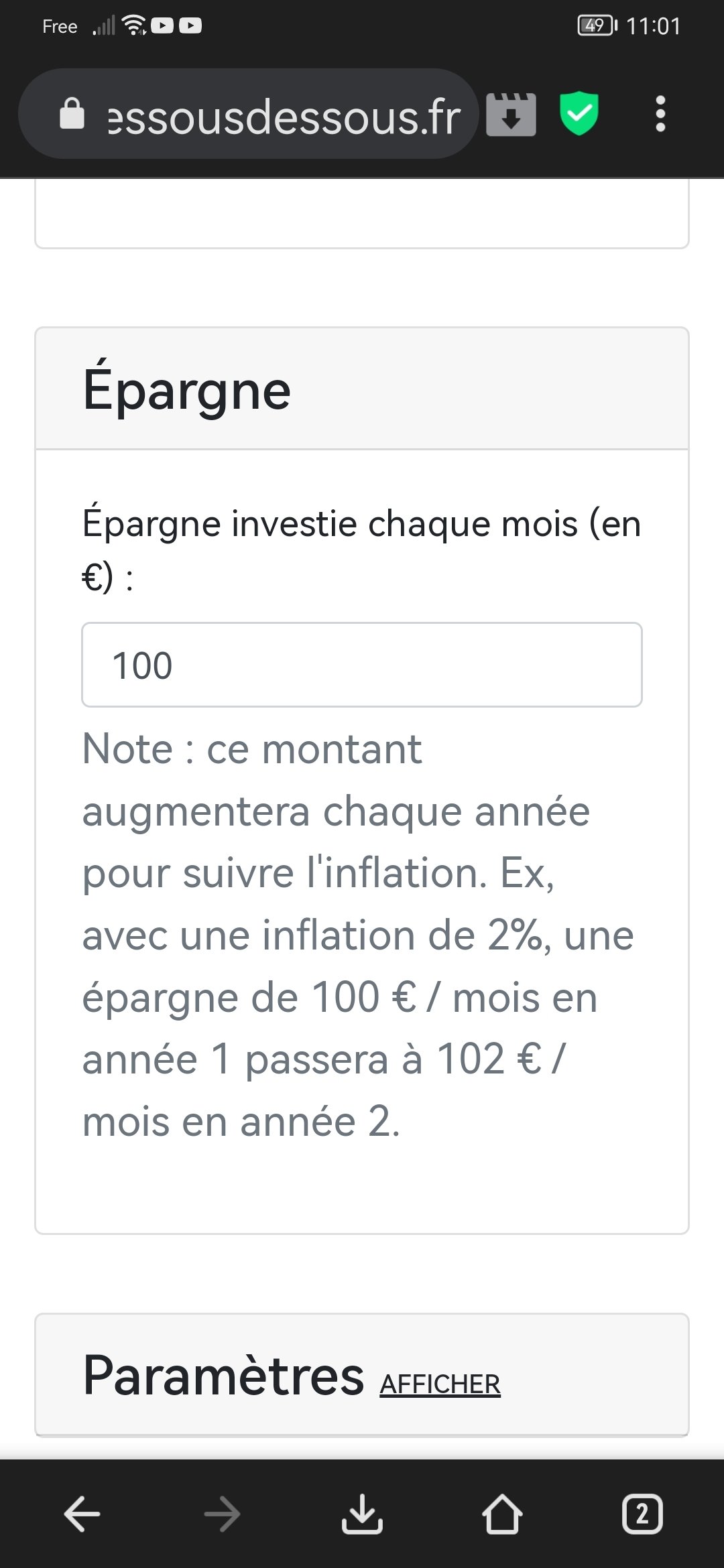

"épargne investie chaque mois : 100€"

La raison pour laquelle c'est aussi peu ?

Le 22 octobre 2024 à 11:10:00 GaM4rDuci4l a écrit :

Bon

Oui oui tu sera millionnaire avec ça

Epargne investie: 100€

Ce forum aura ma peau

Le 22 octobre 2024 à 11:12:16 :

Le 22 octobre 2024 à 11:10:00 GaM4rDuci4l a écrit :

Bon

Oui oui tu sera millionnaire avec ça

"épargne investie chaque mois : 100€"

La raison pour laquelle c'est aussi peu ?

Écoute l'autre me dit qu'il va mette 50k en action on est d'accord ?

6 % 50k par an ça fait 500 euros à l'année.

Donc même 50 euros pas mois que tu remet.

La le calcul est donc le double par mois.

100 euros.

Au bout de 40 ans tu peux donc avoir une rente de 400 euros pas mois.

C' est bien son postulat de début non ?

Le 22 octobre 2024 à 10:59:14 :

Le 22 octobre 2024 à 10:56:53 :

35 pages

La flemme de lire

Je suppose que ce sont 35 pages de débat respectueux et argumenté35 pages de deux bots LFIstes qui veulent expliquer à tous qu'ils n'ont aucune chance de changer leur condition de prolo par le travail et l'investissement, et que le moyen le plus simple de s'enrichir c'est de taxer les riches. (et puis le jour où t'es riche, on te prend tout pour donner aux nouveaux prolos qui arrivent dans ce paradis).

Méthode magique préféré des gauchistes ca : Faut prendre aux méchants riches et comme ca on sera tous heureux et on se fera tous des calins .... ( le jour ou ils feront ca j'espère que je me serais casser loin de ce pays )

Données du topic

- Auteur

- ProprioLFIste

- Date de création

- 22 octobre 2024 à 06:51:29

- Nb. messages archivés

- 860

- Nb. messages JVC

- 834