DEGIRO courtage en ligne, investissement en BOURSE

Qu'est ce que vous en pensez pour ceux qui s'y connaissent un peu ?

lien d'un article en parlant pour ceux qui ne connaissent pas: https://www.cafedelabourse.com/courtiers/fiches/degiro

T’as le choix entre Boursorama, Fortuneo, Bourse Direct pour le PEA

Le 31 janvier 2021 à 20:46:45 Styloed a écrit :

Bah c’est le meilleur courtier en cto, mais si tu n’y connais rien je te conseille de commencer par un PEA

T’as le choix entre Boursorama, Fortuneo, Bourse Direct pour le PEA

je veux bien que tu m'expliques un peu, je me renseigne à droite à gauche sur internet mais difficile de savoir ce qui est vrai/faux. ou peut-être des sources d'informations ?

PEA tu peux investir dans les actions européennes et dans des ETF (des fonds reproduisants l’évolution d’indice genre le cac nasdaq par exemple). La fiscalité est bien meilleure mais par contre t’es limité géographiquement et tu ne peux pas retirer avant 5 ans

CTO tu peux acheter ce que tu veux mais t’es davantage taxé, et tu peux retirer quand tu veux.

Clairement si tu débutes, et le plus safe c’est de go PEA et d’investir genre chaque mois une même somme prédéfinie quoi qu’il arrive sur les ETF

Y a des articles qui m’avait bien aidé sur avenue des investisseurs quand j’ai commencé y a deux mois, mais j’ai plus les liens, t’as tout ça expliqué en détails

PEA/Banque en ligne : Fortuneo

CTO : Degiro

Crypto : Binance

Skyders tu penses quoi de suravenir comme assurance vie ?

Sinon Bourse Direct est moins cher que Fortuneo pour le PEA, mais les virements sont chiants à faire

Je te partage mon code parrain Fortuneo : 13038269

T’as 130 euros offerts si 1000 euros de premier versement

Le choix entre les PEA c’est entre Bourse Direct et Fortuneo selon moi

Bon tu parlais de Degiro à la base mais je pense que ce n’est pas adapté de commencer par un cto

Niveau assurance vie, chez LINXEA tu as Avenir et Spirit 2 qui sont pas mal.

Tu en as aussi une chez Fortune : Fortuneo Vie (l'assurance vie chez Fortuneo) qui dispose des mêmes fonds euro que Avenir car c'est le même assureur, tu auras juste des frais légèrement plus élevés par-ci par-là et moins de choix niveau UC mais ça reste très correct pour quelqu'un qui ne veut tout regrouper (et donc ne pas aller chez LINXEA) !

Sinon si tu veux acheter du pierre papier, opter pour Spirit 2 dans tous les cas sera par-contre plus intéressant car il redistribue 100% des loyers (et donc, dans ce cas, ça peut être judicieux d'ouvrir également Avenir chez LINXEA par la même occasion).

Et mon point de vu sur Fortuneo :

- compte courant gratuit avec CB MasterCard (ici on parle de vraies cartes bancaires avec réseau Carte Bleue et sans autorisation systématique, contrairement à ce qui est proposé dans la plupart des banques en ligne comme Boursorama par exemple) + pas de frais à l'étranger.

- un très bon PEA, une bonne assurance vie (pour ceux qui ne veulent pas aller chez LINXEA et/ou tout regrouper) + les livrets A / LDDS de dispo.

- l'interface est sympa pour le PEA, il y a même un logiciel à cet effet et les frais sont très compétitifs ; le seul "concurrent" étant selon moi Bourse Direct, mais qui, lui, possède une interface très basique et ça peut être rebutant, surtout lorsque l'on débute (ou à la longue).

- un gros plus côté Fortuneo c'est aussi le service client, rapide et réactif (je n'ai jamais eu de soucis avec eux), contrairement à Boursorama où il vaut mieux ne pas avoir de soucis...

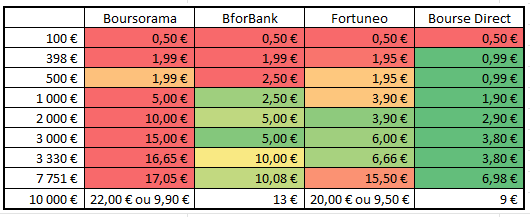

De façon générale voilà un récap. de ce qui se sont en ce moment côté frais PEA :

Et un peu H.S. mais je conseille de remplacer vos livret A par un LDDS, c'est globalement pareil sauf que l'épargne servira à financer des projets de développement durable au lieu de financer des logements sociaux

Attention par-contre au plafond du LDDS qui est de 12000€, plus bas que le plafond du livret A c'est 22950, même si dans tous les cas on n'est pas censé mettre plus sur un livret il faut quand même le savoir

J'ai déjà sur livret A et LDDS mais ça rapporte tellement rien... le seul avantage c'est qu'en cas de soucis je peux piocher dessus donc je laisserai toujours un peu quand même mais je préfèrerai placer dans d'autres choses, sachant que l'immobilier c'est pour l'instant hors de portée.

Donc tu conseilles d’ouvrir deux av sur Linxea pour se prémunir contre une éventuelle faillite d’un assureur ? Je vais conseiller ça alors a mon amie qui est étrangère à Fortuneo, aucun intérêt pour elle à aller chez ces derniers du coup

Ouais on a globalement eu la même expérience sur Fortuneo, je vais prendre la cb gold d’ailleurs. Il faudrait également rajouter que le site à la fâcheuse tendance à être down genre une fois par mois, mais si tu fais de l’investissement long terme tu t’en fiches. C’est chiant si tu veux te sentir trader ahi

Tu peux me mp tes codes parrain Linxea si tu en as khey ?

Le 31 janvier 2021 à 21:10:51 BlorgBlorg a écrit :

Pour les PEA après 5 ans il y a quand même des prélèvements sociaux (de genre 17% et quelques) mais pas d'imposition c'est bien ça ?

J'ai déjà sur livret A et LDDS mais ça rapporte tellement rien... le seul avantage c'est qu'en cas de soucis je peux piocher dessus donc je laisserai toujours un peu quand même mais je préfèrerai placer dans d'autres choses, sachant que l'immobilier c'est pour l'instant hors de portée.

C'est bien ça pour le PEA !

Concernant livret A / LDDS en général il est préférable de ne laisser que 10k max dessus (d'où le fait qu'un LDDS suffit amplement) pour avoir une réserve de côté disponible immédiatement mais oui c'est de l'argent qui ne rapportera pas, c'est pour ça qu'en dehors de cette "réserve" l'épargne se constitue surtout côté PEA et AV (puis éventuellement PEA-PME / CTO lorsque le PEA est rempli)

Le 31 janvier 2021 à 21:16:09 Styloed a écrit :

L’imposition c’est effectivement 17,2 % (les prélèvements sociaux), mais je suis d’avis que ça va augmenter à l’avenir. Y a quelques années c’était genre 13%. Perso j’anticipe un passage à 20 % progressivement

ces 17% ils sont rentabilisés en combien de temps en moyenne ?

(je trouve ça aberrant comme taux quand même, c'est pareil dans d'autres pays ?)

Données du topic

- Auteur

- BlorgBlorg

- Date de création

- 31 janvier 2021 à 20:44:21

- Nb. messages archivés

- 51

- Nb. messages JVC

- 50