2 ans d'assurance vie : mes GAINS ASTRONOMIQUES

Le 19 juillet 2024 à 18:33:38 :

Le 19 juillet 2024 à 18:32:36 MarechalToutNu a écrit :

Le 19 juillet 2024 à 18:24:04 :

Le 19 juillet 2024 à 18:23:22 :

Deplace les sur un pea met 90% de safe avec des etf

Met 10% sur des fonds plus risqués et/ou cryptoC'est quoi les safe ?

Sur mon pea j'ai etf monde, s&p500, etf japon, etf nasdaq

Je sais que ça faut beaucoup d'etats unis, meme l'etf monde est globalement très influence par le marché americain

Je balance la meme somme tous les mois sur le pea, je check une fois tous les 1 mois, la derniere fois j'etais casi à 18%J'ai un compte titre a coté ou j'ai des titres un peu plus risqués

Question conne khey comment ça ne peut que augmenter ?

Si je rentre maintenant ce n'est pas trop tard?

Sur le long terme c'est jamais trop tard, sur de l'investissement y a pas de bon moment pour rentrer. Il s'agit pas de speculation

Et ça augmente parce que globalement la valeur produite dans le monde augmente. Après la croissance est pas infinie, y aura un moment où y aura plus assez de ressource mais bon pour le moment ça devrait aller

Le 19 juillet 2024 à 18:41:43 :

Le 19 juillet 2024 à 18:32:36 :

Le 19 juillet 2024 à 18:24:04 :

Le 19 juillet 2024 à 18:23:22 :

Deplace les sur un pea met 90% de safe avec des etf

Met 10% sur des fonds plus risqués et/ou cryptoC'est quoi les safe ?

Sur mon pea j'ai etf monde, s&p500, etf japon, etf nasdaq

Je sais que ça faut beaucoup d'etats unis, meme l'etf monde est globalement très influence par le marché americain

Je balance la meme somme tous les mois sur le pea, je check une fois tous les 1 mois, la derniere fois j'etais casi à 18%J'ai un compte titre a coté ou j'ai des titres un peu plus risqués

Ca a toujours été nébuleux le truc des ETF pour moi, faut passer sur boursorama c'est ça? ou je peux le faire dans ma banque courante (LCL)? Là en l'état ce serait chaud d'y foutre plus que 50€ par mois mais faut bien un début à tout.

Je te conseille de passer par un courtier en ligne, bourso c'est mieux pour la banque

Moi j'utilise saxo mais il y a des courtiers moins chers, j'ai perdu leur nom

Pour les kheys qui veulent se lancer dans l'invest mais ne savent pas par quoi commencer :

Lisez en premier "l'investisseur intelligent". C'est assez génial pour debuter, et c'est un grand classique donc vous pouvez pas vous tromper

Le 19 juillet 2024 à 18:48:41 :

Ça sert à quoi ça l’assurance vie? C’est comme un placement mais à à taux fixe ? Question sérieuse

C'est comme un fond d'investissement, tu files de la thune a un intermediaire et il le place pour toi

Ca reste utile pour ceux qui n'ont pas trop de notion de comment investir mais bien souvent les rentabilités sont mauvaises

Ne fais pas le calcul de combien ca a rapporté à ta banque en frais de tenue plus ou moins cachés .gif ":)")

tu risquerais de tout péter chez toi

vires moi ces produits d'escrocs et go sur de vrais investissements

perso j'ai fais l'erreur de faire des virements réguliers sur un PER, je réalisé progressivement que je ne reverrai probablement jamais ce fric

Le 07 août 2024 à 15:14:14 ProlapsusDe18cm a écrit :

Ne fais pas le calcul de combien ca a rapporté à ta banque en frais de tenue plus ou moins cachés

tu risquerais de tout péter chez toivires moi ces produits d'escrocs et go sur de vrais investissements

perso j'ai fais l'erreur de faire des virements réguliers sur un PER, je réalisé progressivement que je ne reverrai probablement jamais ce fric

Tu me conseilles les ETF / crypto ?

l'auteur a réussi à trouver un truc qui paie MOINS que le livret A

c'est fort

J'ai une assurance vie basée à 100% sur un fond ETF américain.

Il fait +12% par an en moyenne.

C'est à toi de choisir les bons produits.

Le 19 juillet 2024 à 18:48:41 :

Ça sert à quoi ça l’assurance vie? C’est comme un placement mais à à taux fixe ? Question sérieuse

En cas de décès t'as une part garantie pour les proches peu importe l'investissement.

Et ça permet de faire des économies d'impôts vu que ça compte pour une épargne retraite.

Le 07 août 2024 à 15:17:25 Raiedegilles a écrit :

J'ai une assurance vie basée à 100% sur un fond ETF américain.Il fait +12% par an en moyenne.

C'est à toi de choisir les bons produits.

le banquier a tout fait à ma place il m'a pris du Blackrock machin chouette en me disant que c'est un bon truc

Le 07 août 2024 à 15:15:14 :

Le 07 août 2024 à 15:14:14 ProlapsusDe18cm a écrit :

Ne fais pas le calcul de combien ca a rapporté à ta banque en frais de tenue plus ou moins cachés

tu risquerais de tout péter chez toivires moi ces produits d'escrocs et go sur de vrais investissements

perso j'ai fais l'erreur de faire des virements réguliers sur un PER, je réalisé progressivement que je ne reverrai probablement jamais ce fric

Tu me conseilles les ETF / crypto ?

Personne d'un minimum sérieux ne te donnera de conseils en investissement sans connaitre ta situation, tes projets, et ta tolérance au risque.

C'est ces trois critères qui définissent le support d'investissement et pas l'inverse

sinon globalement les cryptos sont un produit considéré très risqué (=volatil) et le fonctionnement de ce marché est soumis assez fortement à des manip / bulles. 10% max du portefeuille est souvent une bonne limite à se fixer quand on ne sait pas ce qu'on fait.

Le seul avantage de l'assurance vie c'est pour léguer à ta compagne ou à tes enfants donc inutile d'en ouvrir une avant tes 60 balais. Ya un malus si tu ouvre après 70 ans de mémoire par contre.

En terme de placement le mieux c'est de remplir livret a et ldds a 3 pourcents chacun puis de chercher a acheter votre résidence principale avec un crédit lorsque le taux d'emprunt est au max a 2.5 ( actuellement 3.7).

Une fois les livrets remplis perso je met un peu chaque année sur un plan épargne retraite car le per te permet de déduire des euros de tes impôts en fonction de ta tranche d'imposition. Le point négatif c'est que je ne toucherai pas cet argent avant ma retraite sauf si ma compagne decede ou si je veux acheter ma résidence principale ( petit cheatcode là). Le per est intéressant que si tu commence à taper la tranche des 30% d'impôts donc au dessus de 28k annuels imposable.

Dr

Et a côté du per pour réduire mes impôts de la tranche 30% j'ai un pea pour tout ce qui est etf notamment sp500. Là l'avantage c'est que c'est taxe "qu'à "17% cf prélèvement sociaux.

Bref, tout ça pour dire que l'assurance vie c'est de la merde vendu aux golem alors que ya ni intérêt fiscal ni liquidité. C'est pour léguer.

Le 07 août 2024 à 15:24:26 :

Le seul avantage de l'assurance vie c'est pour léguer à ta compagne ou à tes enfants donc inutile d'en ouvrir une avant tes 60 balais. Ya un malus si tu ouvre après 70 ans de mémoire par contre.En terme de placement le mieux c'est de remplir livret a et ldds a 3 pourcents chacun puis de chercher a acheter votre résidence principale avec un crédit lorsque le taux d'emprunt est au max a 2.5 ( actuellement 3.7).

Une fois les livrets remplis perso je met un peu chaque année sur un plan épargne retraite car le per te permet de déduire des euros de tes impôts en fonction de ta tranche d'imposition. Le point négatif c'est que je ne toucherai pas cet argent avant ma retraite sauf si ma compagne decede ou si je veux acheter ma résidence principale ( petit cheatcode là). Le per est intéressant que si tu commence à taper la tranche des 30% d'impôts donc au dessus de 28k annuels imposable.

Dr

Ce khey a bien résumé, suffit juste d'ajouter le PEA à la place de l'AV

Le 19 juillet 2024 à 18:20:57 :

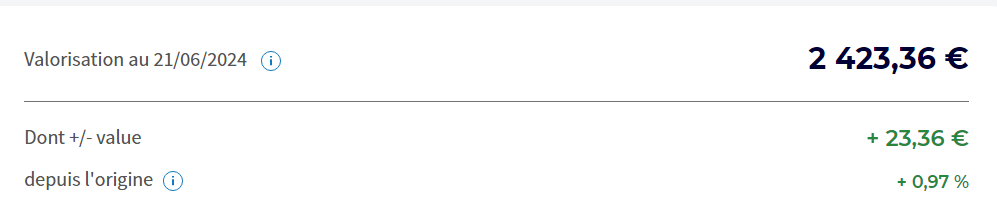

Même pas 1% en 2 ANS

Je peux même pas le payer un resto avec ça

J'ai la rage, le banquier m'a enfilé

Alors qu'un bon etc CW8 avec des frais limité... +35% easy ces deux dernières années

L'assurance vie c'est une fraude ojd

Le 07 août 2024 à 15:27:33 :

Et a côté du per pour réduire mes impôts de la tranche 30% j'ai un pea pour tout ce qui est etf notamment sp500. Là l'avantage c'est que c'est taxe "qu'à "17% cf prélèvement sociaux.Bref, tout ça pour dire que l'assurance vie c'est de la merde vendu aux golem alors que ya ni intérêt fiscal ni liquidité. C'est pour léguer.

ah bah voilà c'est complet

Le 07 août 2024 à 15:24:26 :

Le seul avantage de l'assurance vie c'est pour léguer à ta compagne ou à tes enfants donc inutile d'en ouvrir une avant tes 60 balais. Ya un malus si tu ouvre après 70 ans de mémoire par contre.En terme de placement le mieux c'est de remplir livret a et ldds a 3 pourcents chacun puis de chercher a acheter votre résidence principale avec un crédit lorsque le taux d'emprunt est au max a 2.5 ( actuellement 3.7).

Une fois les livrets remplis perso je met un peu chaque année sur un plan épargne retraite car le per te permet de déduire des euros de tes impôts en fonction de ta tranche d'imposition. Le point négatif c'est que je ne toucherai pas cet argent avant ma retraite sauf si ma compagne decede ou si je veux acheter ma résidence principale ( petit cheatcode là). Le per est intéressant que si tu commence à taper la tranche des 30% d'impôts donc au dessus de 28k annuels imposable.

Dr

c'est pourquoi l'histoire du taux demprunt max à 2.5 ?

Pour moi la RP c'est bénéf a partir du moment où tu restes X années (selon le calcul dans lequel le taux demprunt entre certes) après c'est juste un choix de vie

Données du topic

- Auteur

- Komodo120

- Date de création

- 19 juillet 2024 à 18:20:57

- Nb. messages archivés

- 75

- Nb. messages JVC

- 75